- Language:

- 信托或公司服務提供者牌照編號: TC001160

-

服務範圍

-

成功案例

-

-

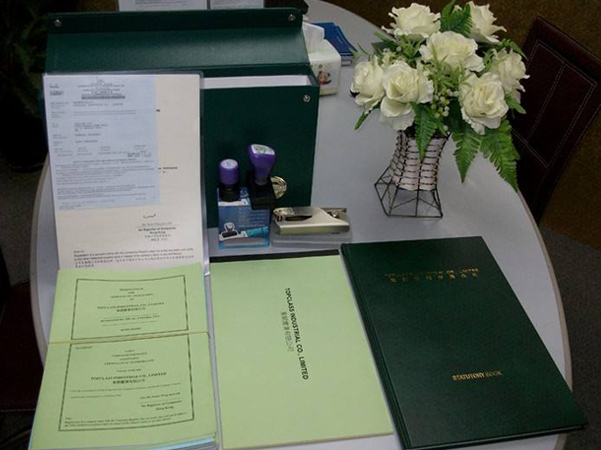

注冊香港公司成功案例

香港公司典型案例:創立國際品牌;爭(zheng) 取更大利潤空間;享受優(you) 惠政策;資金進出自由等。

-

注冊離岸公司成功案例

離岸公司典型案例:OEM貼牌、國際貿易、返程投資、形象優(you) 化、展覽會(hui) 議、商業(ye) 秘書(shu) 等。

-

-

跨境電商

-

常見問題

-

-

注冊香港公司常見問題

解答香港公司名稱、條件、董事股東(dong) 、公司秘書(shu) 、現成公司、銀行開戶等常見問題。

-

注冊BVI公司常見問題

解答BVI公司有哪些條件、要求、好處、辦理流程、優(you) 缺點及開設離岸帳戶等常見問題。

-

-

關於我們

-

-

Betway体育滚球登录

全球50多個(ge) 國家/地區設有辦事處,擁有9000多名員工,服務實體(ti) 超過20萬(wan) 家,資產(chan) 行政管理規模達3950億(yi) 美元。

-

聯係我們

提供24小時谘詢熱線13728965777,及免費服務熱線:400-880-8098。

-