企業(ye) 及個(ge) 人客戶可於(yu) 香港享有簡單透明的稅製以及低廉的稅負。香港稅務的優(you) 勝之處在於(yu) 隻設三項直接稅,並設有免稅額製度,使稅負得以減輕。

2020/21年度的稅費優惠

根據香港今年的《財政預算案》,香港居民(公司和個(ge) 人)可寬減2020/21年度利得稅、薪俸稅和個(ge) 人入息課稅,上限為(wei) 10,000港元。對此,稅務局會(hui) 在稅單上作出相應的稅款寬減。

此外,香港公司的商業(ye) 登記費也可寬免一年,時限為(wei) :2021年4月1日至2022年3月31日。具體(ti) 執行細則如下:

● 針對一站式登記的香港公司,如成立法團的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費用可減少2,000元。

● 針對其他情況,在寬免期開始生效的商業(ye) 登記證或分行登記證須繳付的費用,可分別減少2,000元及73元。

了解香港報稅

1、了解報稅時間

不同類型香港公司的做賬報稅時間要求不同,具體(ti) 要求如下:

● 新成立的香港公司第一次報稅時間為(wei) :自成立日的18個(ge) 月內(nei) ,可任意選取時間;收到利得稅表後,根據結賬月份在稅務局規定的時間內(nei) 申報。

● 非新成立的香港公司的報稅時間為(wei) :根據本公司財務年結日,按時遞交經審計的財務報表(financial statement)和報稅表(tax return)。

稅務局收到報稅表後,會(hui) 評估繳稅情況,並發出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會(hui) 有「5%-10%的稅務附加費的罰款」,如拒之不理,香港法院將發出傳(chuan) 票提起民事訴訟。

2、不可以不報稅

無論是有運營還是無運營,所有的香港公司都需要進行稅收申報。

無營運、無收入、無利潤,都不是不申報的理由,都屬於(yu) 違法行為(wei) 。如果香港公司不報稅,後果會(hui) 很嚴(yan) 重,可能會(hui) 被檢控,甚至被處以三倍於(yu) 應納稅額的罰款。

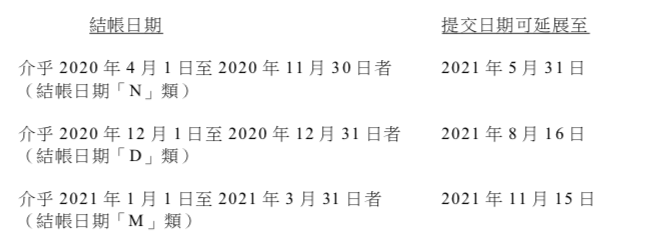

3、部分公司可以延期報稅

如果一家香港公司聘請有稅務代表,那麽(me) ,提交給稅務局2020/21年度利得稅報稅表的期限,可做相應延展,具體(ti) 如下:

4、所有香港公司必須審計

所有香港公司,均須由外部審計師(香港叫核數師)對上一年度的公司財務賬目進行審計,出具審計報告,並據此向香港稅務局報稅。

特別提醒:香港公司的審計必不可少!雖然是否存檔審計賬目是香港稅務局局長規管,而是否要審計則由betway体育客户端所製定的《公司條例》規管。

香港《公司條例》明確規定,香港公司賬目都必須審計,以向股東(dong) 、董事及稅務局報告公司財務狀況。

香港公司的審計報告意見主要分為(wei) 以下幾類:無保留意見 (Unqualified opinion);保留意見 (Qualified opinion);否定意見 (Adverse opinion);無法表示意見 (Disclaimer of opinion)。

香港稅收居民判定及繳稅

一直以來,香港的低稅率及簡單稅製對內(nei) 地投資者非常有吸引力。香港對營商利潤征稅的準則 香港采用地域來源原則。先看看香港稅務居民的界定:

1、稅務居民的判定

▶ 個(ge) 人

符合以下任一條件的個(ge) 人視為(wei) 中國香港稅收居民:

(a)通常(ordinarily)居住於(yu) 香港的個(ge) 人;(b)在某納稅年度內(nei) 在中國香港停留超過180天或在連續兩(liang) 個(ge) 納稅年度(其中一個(ge) 是有關(guan) 的納稅年度)內(nei) 在香港停留超過300天的個(ge) 人;

如果個(ge) 人在香港有自己或家人所居住的永久性的家,則該個(ge) 人一般會(hui) 被視為(wei) “通常居住於(yu) 中國香港”。具體(ti) 的法律規定為(wei) :

(a)“通常居所”是指個(ge) 人除了偶然或臨(lin) 時離境的情況下,持續地在中國香港居住的居所。(b)要被視為(wei) 通常居住在中國香港的個(ge) 人,該個(ge) 人除臨(lin) 時性或偶然性離境一定時間外,必須習(xi) 慣性(habitually)及通常性(normally)居住在中國香港。

通常居住的概念是指個(ge) 人在香港居住是出於(yu) 自願並以定居為(wei) 目的,具有一定的持續性,並且不論時間長短,為(wei) 其當前生活的慣常狀態。

在確定個(ge) 人停留在中國香港的天數時,如在中國香港境內(nei) 停留不足1天的,按1天計算。

非居民是否在香港納稅的判定條件:收入是否來源於(yu) 香港境內(nei) 。

▶ 實體(ti)

符合以下任一條件的實體(ti) 視為(wei) 中國香港稅收居民:

(a)(當實體(ti) 為(wei) 公司時)在中國香港境內(nei) 注冊(ce) 成立的公司,或者於(yu) 中國香港境外注冊(ce) ,但其主要管理或控製在中國香港境內(nei) 進行的公司;(b)(當實體(ti) 為(wei) 非公司時)根據中國香港法律設立的實體(ti) ,或者在其他國家或地區的法律設立,但其主要管理或控製在中國香港境內(nei) 進行的實體(ti) 。

2、利得稅(企業所得稅)

香港對各行業(ye) 、專(zhuan) 業(ye) 或商業(ye) 於(yu) 香港產(chan) 生或得自香港的利潤征收利得稅。法團業(ye) 務稅率為(wei) 16.5%,非法團業(ye) 務的稅率則為(wei) 15%。

舉(ju) 個(ge) 例子,在中國的A公司和在香港經營的B公司,一年的盈利同樣為(wei) 1億(yi) 元(不考慮匯率的情況下)。該年A公司應繳納約6,000萬(wan) 元的稅,而B公司隻需要繳納1650萬(wan) 元,相比之下B公司就比A公司賺多了4000多萬(wan) 元的利潤,幾乎是半年的盈利!

此外,企業(ye) 收取的股息也可獲豁免利得稅,香港亦不征收資本增值稅。企業(ye) 和個(ge) 人(金融機構除外)存放在認可銀行的存款利息收入,可獲豁免所得稅。虧(kui) 損可無限期結轉以扣減稅款。

在利得稅兩(liang) 級製方麵,企業(ye) 的首200萬(wan) 元利潤稅率,進一步降至8.25%,即首200萬(wan) 元利潤的利得稅減半,200萬(wan) 元利潤以上則以標準稅率16.5%計算(集團內(nei) 一家公司享受優(you) 惠稅率)。

寬鬆的免稅額製度:對於(yu) 因興(xing) 建工業(ye) 樓宇和建築物而產(chan) 生的資本支出,在支出該年,這筆支出的20%可免稅,其後每年的4%免稅;商業(ye) 樓宇每年也享有4%的折舊免稅額。翻修商用樓宇而產(chan) 生的資本支出,分5年等額扣除。如果由最終用戶持有,與(yu) 製造業(ye) 有關(guan) 的工業(ye) 裝置及機械、電腦硬件、軟件及開發成本的支出,可實時扣除100%。

其他可扣稅項目:這些項目包括借入資金的利息、樓宇和占用土地的租金、雇員工資、壞帳、商標和專(zhuan) 利注冊(ce) 費、科學研究支出,以及雇員退休計劃供款等。

必威官方平台的優勢

資質與榮譽

專家團隊

伊恩 · 康明斯

行政總裁 – 離岸

開曼群島/巴巴多斯/BVI/美國業務

Nick Messum

董事總經理及離岸地區財務總裁

BVI

典型客戶