- 上市IPO

- 迪拜DMCC自貿區申請PSP金融支付牌照攻略

- 香港公司清盤要怎麽處理,清盤前需要注意哪些事項?

- 選擇新加坡家族辦公室傳承家族財富的原因

- 2022香港銀行開戶有哪些難點痛點?

- 新加坡投資須知,選擇購買新加坡保險要注意哪些事項和防範哪些風險?

- 注意!美國公司這樣報稅風險很大!

- 葡萄牙專利申請和葡萄牙商標注冊指南

- 香港上市規則 | 香港聯交所

- 2020中國A股/香港/美國/新加坡上市/IPO條件要求及規則

- 2017年將成借殼上市大年

- 中國企業為什麽到香港上市

- 虧了63億的美圖為何還能在香港上市?

- 為什麽要到香港借殼上市

- 開曼和BVI公司在香港上市主體中的架構圖

- BVI公司在香港上市中的經典架構圖

- 為什麽香港上市公司要設置兩層 BVI 公司

- 如何在香港借殼上市攻略

- 在香港上市和在美國上市的區別

- 解讀VIE架構中的開曼、香港、BVI公司

- 內地中小企業在香港上市的好處有哪些?

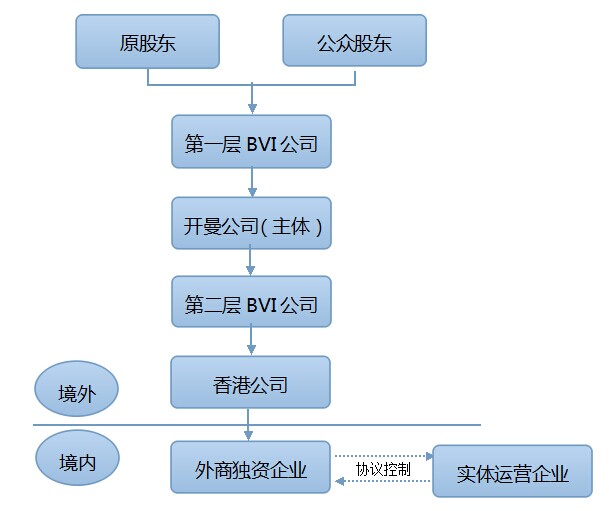

開曼和BVI公司在香港上市主體中的架構圖

下麵就來一一解釋一下四層架構每一層的作用。

第一層BVI公司。眾(zhong) 所周知,BVI注冊(ce) 離岸公司程序非常簡單,幾乎一天就可以完成,都不需要股東(dong) 董事的資料。這就極大的提升了股東(dong) 的隱密性,同時可以隱藏一些問題股東(dong) 。並且在BVI注冊(ce) 的公司費用低廉,如果主體(ti) 業(ye) 務不是在BVI運營的隻需要每年交一定的年費即可。至於(yu) 稅務方麵的具體(ti) 優(you) 惠我不是特別清楚。另外說一個(ge) BUG,如果開曼公司上層直接是實際控股人,那麽(me) 股東(dong) 在上市公司的分紅需在180天內(nei) 匯入境內(nei) ,如果是BVI則可以逃脫掉這一規定。

開曼群島注冊(ce) 的公司。一般企業(ye) 會(hui) 決(jue) 定把這一層作為(wei) 上市主體(ti) 。肯定有朋友會(hui) 問為(wei) 什麽(me) 不是BVI公司呢?你想想BVI注冊(ce) 公司如此簡便,什麽(me) 股東(dong) 董事都不需要核查,如果你是聯交所的監管者你敢讓這種公司在你的交易所掛牌上市嗎?開曼群島的審查雖然相對非避稅地寬鬆很多,但是相對BVI還是嚴(yan) 格些的。

第二層BVI公司。我想題主的主要疑惑就是在這一層。我覺得最主要的目的就是使得資產(chan) 交易的成本更低更便捷。比如公司想出售最底層的公司,直接可以以開曼公司為(wei) 賣方出售第二層BVI公司的股權,這樣不僅(jin) 省下一大筆稅費而且還方便。

香港公司。許多走VEI通道的最後一層設置香港最主要就是因為(wei) 香港與(yu) 內(nei) 地有稅收優(you) 惠。08年新稅法實施以後,中國開始向外資企業(ye) 征收20%的股息預提所得稅,一般減免下來也得10%左右。但對於(yu) 港澳以及新加坡塞舌爾等地降低至5%。所以很多中國企業(ye) 把最後一層架構設置在了香港。