- 上市IPO

- 充分利用開曼群島的優勢,注冊開曼公司攻略

- 香港公司申請BUD專項基金需要滿足什麽條件?

- 企業合規登記備案之7號文登記,37號文登記和ODI登記

- 海外資產配置的途徑有幾種,海外架構搭建步驟解析

- 海外投資 | 購買海外保險,為何美國人壽保險值得?

- 已經申請休眠的新加坡公司,年審報稅的工作會受到影響嗎?

- 申請瑞士FINMA金融牌照?先滿足注冊瑞士公司的條件再說

- 香港借殼上市條件,2017香港創業板買殼費用流程攻略

- 為什麽要在香港上市

- 借殼上市的股票股市大盤解析

- 借殼上市的股票需要注意哪些?

- 什麽是借殼上市?股票借殼上市是什麽意思?

- 企業如何借殼上市

- 借殼上市好不好?

- 借殼上市股票一定漲嗎?

- 借殼上市和買殼上市如何操作?

- 一文詳解借殼&買殼上市的流程

- 借殼上市的流程

借殼上市和買殼上市如何操作?

借殼上市和買(mai) 殼上市如何操作?

借殼上市一般都涉及大宗的關(guan) 聯交易,為(wei) 了保護中小投資者的利益,這些關(guan) 聯交易的信息皆需要根據有關(guan) 的監管要求,充分、準確、及時地予以公開披露。

從(cong) 具體(ti) 操作的角度看,當非上市公司準備進行買(mai) 殼或借殼上市時,首先碰到的問題便是如何挑選理想的殼公司,一般來說,殼公司具有這樣一些特征:即所處行業(ye) 大多為(wei) 夕陽行業(ye) ,具體(ti) 上營業(ye) 務增長緩慢,盈利水平微薄甚至虧(kui) 損;此外,公司的股權結構較為(wei) 單一,以利於(yu) 對其進行收購控股。

在實施手段上,借殼上市的一般做法是:第一步,集團公司先剝離一塊優(you) 質資產(chan) 上市;第二步,通過上市公司大比例的配股籌集資金,將集團公司的重點項目注入到上市公司中去;第三步,再通過配股將集團公司的非重點項目注入進上市公司實現借殼上市。與(yu) 借殼上市略有不同,買(mai) 殼上市可分為(wei) 買(mai) 殼--借殼兩(liang) 步走,即先收購控股一家上市公司,然後利用這家上市公司,將買(mai) 殼者的其他資產(chan) 通過配股、收購等機會(hui) 注入進去。實現借殼上市,或買(mai) 殼上市,必須首先要選擇殼公司,要結合自身的經營情況、資產(chan) 情況、融資能力及發展計劃。選擇規模適宜的殼公司,殼公司要具備一定的質量,不能具有太多的債(zhai) 務和不良債(zhai) 權,具備一定的盈利能力和重組的可塑性。接下來,非上市公司通過並購,取得相對控股地位,要考慮殼公司的股本結構,隻要達到控股地位就算並購成功。其具體(ti) 形式可有三種:

A

通過現金收購,這樣可以節省大量時間,智能軟件集團即采用這種方式借殼上市,借殼完成後很快進入角色,形成良好的市場反映。

B

完全通過資產(chan) 或股權置換,實現“殼”的清理和重組合並,容易使殼公司的資產(chan) 、質量和業(ye) 績迅速發生變化,很快實現效果。

C

兩(liang) 種方式結合使用,實際上大部分借“殼”或買(mai) “殼”上市都采取這種方法。

非上市公司進而控製股東(dong) ,通過重組後的董事會(hui) 對上市殼公司進行清理和內(nei) 部重組,剝離不良資產(chan) 或整頓提高殼公司原有業(ye) 務狀況,改善經營業(ye) 績。

案例:1.盈科數碼動力

1999年4月,李澤楷旗下在新加坡交易所上市的盈科拓展把旗下資產(chan) 包括數碼港發展權注入上市公司得信佳,得到大約6成股權,在消息刺激下,得信佳的股價(jia) 由不足0.1港元升至個(ge) 位數字,上升數十倍。其後得信佳改名為(wei) 盈科數碼動力。

盈科大衍地產(chan)

2004年5月,電訊盈科分拆旗下地產(chan) 業(ye) 務,包括貝沙灣(數碼港的地產(chan) 部分)、北京盈科中心、電訊盈科中心、其它投資物業(ye) 和相關(guan) 物業(ye) 及設施管理公司,注入上市公司東(dong) 方燃氣,並把東(dong) 方燃氣改名為(wei) 盈科大衍地產(chan) ,並透過配股減持盈大地產(chan) 的股份,套現大約3億(yi) 港元。

強生集團案例

2.強生集團借子殼。強生集團由上海出租汽車公司改製而成,擁有較大的優(you) 質資產(chan) 和投資項目。近年來,強生集團充分利用控股的上市子公司--浦東(dong) 強生的殼資源,通過三次配股集資,先後將集團下屬的第二和第五分公司注入到浦東(dong) 強生之中,從(cong) 而完成廠集團借殼上市的目的

。 3.國美香港借殼上市案例

(新浪財經特約李域提供 )

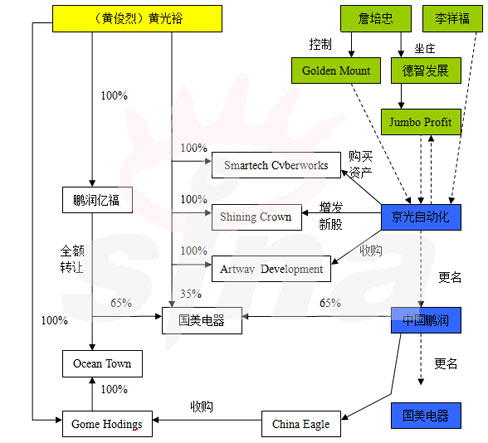

國美香港借殼上市圖

國美香港借殼上市圖一、國美香港借殼上市圖

二、國美香港借殼上市過程

|

過程 |

時間 |

事件 |

目的、結果 |

說明 |

|

密 謀 |

2000年初 |

國美開始將目光轉向環境比較寬鬆的香港證券市場,黃與(yu) 詹培忠接觸。 |

黃開始了其在香港資本市場的博弈,其財技也在這裏逐步學成 |

詹培忠當時正處於(yu) 香港證監會(hui) 訴其於(yu) 坐莊“德智發展(0070)”中串謀偽(wei) 造股份證明罪名成立和侵害公眾(zhong) 投資者一案“和解協議”執行過程中。 |

|

鋪

墊 |

2000年6月底 |

德智發展(0070)下屬的Jumbo Profit以“獨立的機構短期投資者”名義(yi) 聯合中介人李祥福,以1920萬(wan) 港元的現金收購了原大股東(dong) 的小部分股份。 |

開始染指京華自動化(0493) |

|

|

2000年7月底 |

詹培忠親(qin) 自控製的BVI公司Golden Mount,再次以現金5600萬(wan) 港元購得原第一大股東(dong) 的絕大多數股份 |

控製了上市公司 |

這次收購行動動用的合計約7520萬(wan) 港元的現金,很可能是由內(nei) 地的真正“買(mai) 家”提供 |

|

|

買(mai)

殼 |

2000年9月 |

京華自動化以全數包銷的方式,增發3100萬(wan) 股新股,價(jia) 格0.4港元/股,募得1190萬(wan) 港元,公司總發行股本增至18800萬(wan) 股。 |

實際控製人在加大對公司的控製力度 |

|

|

2000年12月6日 |

京華自動化以2568萬(wan) 港元購買(mai) 黃俊烈的Smartech Cyberworks,現金支付1200萬(wan) 港元,餘(yu) 下的1368萬(wan) 港元以向賣方發行代價(jia) 股的形式支付,每股價(jia) 格0.38港元。 |

黃俊烈將以持股3600萬(wan) 股(16.1%),成為(wei) 僅(jin) 次於(yu) 詹培忠(22.3%)的上市公司第二大股東(dong) ,並通過BVI得到了上市公司支付的1200萬(wan) 港元的現金。 |

|

|

|

2001年9月 |

京華自動化全數包銷配售4430萬(wan) 股新股,股價(jia) 0.18港元(折讓10%),募集資金797.4萬(wan) 港元。 |

黃實際控製的上市公司資源為(wei) 3600萬(wan) 股(占總股本的13.42%),上市公司的實際控製權,還在詹培忠手裏。 |

|

|

|

2002年2月5日 |

京華自動化增發13.5億(yi) 股新股,每股0.1元,全部由黃光裕獨資的BVI公司Shining Crown 以現金認購。 |

黃已決(jue) 心將其旗下的地產(chan) 業(ye) 務裝入此殼中。黃光裕合計持有85.6%的股份 |

|

|

|

套

現 |

2002年4月26日 |

黃轉讓11.1%的股份給機構投資者,做價(jia) 0.425港元/股。 |

黃的持股比例降低到74.5%,透現7650萬(wan) 港元。 |

觸發無條件收購,減持股權比例,既保住了上市地位,又實現一股獨大,同時套現減壓。 |

|

2002年4月10日 |

京華自動化出資現金加代價(jia) 股合計1.95億(yi) 港元,收購Artway Development(由黃光裕持有) |

將上市公司賬麵的幾乎全部現金1.2億(yi) 元轉入自己的賬戶,順利解除收購“淨殼”支付的大筆現金的資金鏈壓力。 |

|

|

|

2002年7月 |

京華自動化正式更名為(wei) “中國鵬潤” |

|

在地產(chan) 、物業(ye) 等優(you) 質資產(chan) 的帶動下開始扭虧(kui) 。 |

|

|

2003年7月 |

再發19%新股融資3790萬(wan) 元。 |

公眾(zhong) 投資者(已達總股本的33%) |

|

|

|

用

殼 |

2003年初 |

黃成立一家“北京鵬潤億(yi) 福網絡技術有限公司”,由黃擁有100%股權,國美集團將94家門店全部股權裝入“國美電器”,由鵬潤億(yi) 福持有65%股份,黃光裕直接持有國美電器剩餘(yu) 35%股份。 |

黃開始重組“國美電器”。 |

|

|

2004年4月 |

“北京鵬潤億(yi) 福網絡技術有限公司”把股權全部出售給了BVI公司Ocean Town(由另一家BVI公司Gome Holdings全資持有,Gome Hodings由黃個(ge) 人獨資持有), |

Ocean Town成了控製國美電器核心業(ye) 務的第一大股東(dong) (65%)。 |

|

|

|

2004年6月 |

中國鵬潤以83億(yi) 港元的代價(jia) ,通過全資BVI子公司China

Eagle,從(cong) Gome Holdings手中,買(mai) 下Ocean

Town。支付方式: |

中國鵬潤成為(wei) “國美電器”的第一大股東(dong) (65%)。這次收購的獨立財務顧問香港金百利有限公司 |

|

|

|

套

現 |

2004年7月 |

7月中旬首次以每股4.85至6.53元,配售5.75億(yi) 舊股,占已發行股本35%。安排行荷蘭(lan) 銀行見反應欠佳,將配股價(jia) 調低至每股4.05至4.85元,配售規模亦縮減至4億(yi) 股,仍未獲足額認購,最終被迫取消配股行動。 |

配售舊股失敗 |

黃光裕4個(ge) 月內(nei) 兩(liang) 度嚐試在市場配售舊股,共3度減價(jia) ,配股價(jia) 由最高的每股6.53元調低至最低的3.975元,高低幅度相差約40%。 |

|

2004年9月28日 |

黃光裕擬以每股3.975元配售2.4億(yi) 股國美舊股,集資9.54億(yi) 元,配股價(jia) 較國美停牌前大幅折讓15.4%。相當於(yu) 國美今年市盈率的15.21倍。 |

黃光裕成功套現近12億(yi) 港元。

|

|

|

|

2004年12月16日 |

黃光裕通過荷銀洛希爾配售2.2億(yi) 股股份,每股作價(jia) 6.25港元,較停牌前折讓4.58%。 |

黃光裕套現13.75億(yi) 港元,持股比例將由此前的74.9%下降到65.5%。 |

複牌後國美電器的股價(jia) 始終在6.55港元左右徘徊。 |

|

|

2005年1月17日 |

國美電器將於(yu) 近日向黃光裕收購旗下國美家電餘(yu) 下35%的股權,收購價(jia) 達60.58億(yi) 元。先支付10億(yi) 元現金,餘(yu) 下的50.58億(yi) 元將透過發行7.38億(yi) 新股支付。 |

開始試圖出售國美家電餘(yu) 下35%的股份 |

上述7.38億(yi) 新股相當於(yu) 國美電器擴大後股本的31%,而黃光裕持股量將由目前67.5%回增至77.58%,黃光裕稍後還會(hui) 減持國美電器股份,以確保市場流通量不少於(yu) 25%。 |

|

|

2005年7月6日 |

國美電器(0493,HK)公告稱,今年1-5月份,營業(ye) 收入同比增長30%。不過,快速擴張導致每平方米營業(ye) 收入、毛利率都有所下降,加之昨天的公告再度確認,主席黃光裕正計劃出售其在核心子公司國美電器35%的股份,國美電器昨天重挫8%,報收在6.25港元。自6月23日以來的7個(ge) 交易日中,國美電器的股價(jia) 下跌了21.4%,黃光裕的資產(chan) 也縮水了12.56億(yi) 港元。 |

年初黃光裕出售國美家電35%股份的申請,還沒有得到商務部的批準。 |

黃光裕向《每日經濟新聞》分析了國美股票連續大跌的原因,即業(ye) 內(nei) 開始對連鎖家電銷售行業(ye) 不看好,認為(wei) 行業(ye) 競爭(zheng) 過於(yu) 激烈,毛利水平太低,導致對國美也信心不足。而引發此次國美股票大跌的直接原因,他認為(wei) 可能是"一位客戶因資金方麵的問題,大量拋售股票,但此猜測還沒有得到確認。" |

三、借殼上市過程分析:

1、國美上市策略

2001年國美的銷售額已攀升至幾十億(yi) 元,成為(wei) 中國家用電器零售業(ye) 第一品牌,其對資本市場的向往也是順理成章的。國美可通過至少三種途徑進入資本市場。

上策是,引入國際頂尖投資機構作為(wei) 戰略投資者,借助後者強大的綜合優(you) 勢,將國美打造成國際一流的商家並成為(wei) 資本市場的寵兒(er) ,以IPO方式上市;

中策是,利用香港資本市場相對寬鬆的條件,選擇一個(ge) 總資產(chan) 20億(yi) 港元左右的上市公司,由其以代價(jia) 股收購國美部分股權,快捷完成控製權的取得及核心業(ye) 務的裝入—當年香港監管機構對借殼、反向收購的限製遠沒有2004年4月1日起實施的“新政”嚴(yan) 格—然後以優(you) 異的業(ye) 績成長為(wei) 賣點融資,為(wei) 國美大舉(ju) 擴張提供動力;

黃光裕借殼京華自動化(00493.HK,後更名為(wei) 中國鵬潤、現名為(wei) 國美電器)屬於(yu) 下策:以現金認購股票隻取得了控股權,而沒有同步裝入資產(chan) 。

2、借殼上市原因

2004年蘇寧電器(8.72,-0.61,-6.54%)成功獲批,成為(wei) 國內(nei) 第一家獲得“股票首發權”的家電商。上海永樂(le) ,也從(cong) 高層傳(chuan) 出消息計劃在2005年實現海外上市。實力更為(wei) 雄厚的外資巨艦更早已等在門外。

從(cong) 操作程序來看,要從(cong) 頭走完IPO的全部審批程序,在非常理想、沒有任何反複的情況下也至少需要9個(ge) 月的時間。

H股是法人股,流通性較差,且申請手續繁雜,每次發新股都要大陸和香港特區政府審批;此外H股是在中國香港募集資金在中國大陸進行投資,不能直接交易,而且發行H股後,公司高管人員不能順利實行期權製。

除此以外,采用借殼方式,以國美良好的盈利改變中國鵬潤的財務狀況,擁有國美這一年均158%增長率的優(you) 質資產(chan) ,自然為(wei) 其獲得強勁的盈利能力提供了保證。事實上,收購國美當日,鵬潤股價(jia) 即狂飆112.84%,由停牌前的每股0.148港元升至0.315港元。

3、快速上市原因:

按照WTO市場開放協議規定,到2004年底,中國的零售業(ye) 將全麵對外開放,此時Ocean Town,可以100%控股“國美電器”,那麽(me) Ocean Town的總市值會(hui) 增加35%,是什麽(me) 使得黃光裕連幾個(ge) 月都等不急了?答案一是資金鏈條可能已經繃緊,如此大的收購行動,坐等兩(liang) 個(ge) 月,實在可能夜長夢多;二是另外的35%,同樣可以給未來的新代價(jia) 股提供題材,不急在這一時,而且,國美,這個(ge) 商務部的典範企業(ye) ,分兩(liang) 次間隔一年變成“外商獨資企業(ye) ”,不會(hui) 讓商務部的領導們(men) 下不了台階。

4、國美重組

國美電器在全國的131 家門店中隻有北京、天津、深圳、成都、重慶、西安、沈陽等地的94家門店被納入上市公司,而包括上海國美、香港國美等37家門店則由於(yu) 開設時間短或經營業(ye) 績稍差等原因而未被納入。被裝入“國美控股”的國美電器,通過18家子公司擁有國美旗下131家門店中的94家店,惟獨黃光裕起家的“黃埔軍(jun) 校”——“北京國美”,沒有進入艦隊,剩餘(yu) 的37家門店也沒有納入南征的艦隊,“Gome”字樣的商標也還在北京國美手中,這37家門店加上國美商標,這暗示“北京國美”應該還有別的安排。

5、相關(guan) 財報數據

中國鵬潤在2003年3月到2004年3月的財年內(nei) ,營業(ye) 額為(wei) 4482萬(wan) 元,純利潤為(wei) 1988萬(wan) 元。在5月21日開始停牌以公布這項收購計劃,停牌時市值僅(jin) 有4.2億(yi) 港元。

國美電器03年營業(ye) 額93億(yi) 元,純利2.75億(yi) 元,02年純利1.06億(yi) 元,銷售額為(wei) 66.2億(yi) 元;01年純利2500萬(wan) 元。2004年第一季度淨利潤達到了8454萬(wan) 元人民幣,同期銷售額達到29.2億(yi) 元。國美電器截至2004年3月31日的總資產(chan) 約31.9億(yi) 元人民幣(約合29.6億(yi) 港元),淨資產(chan) 2.41億(yi) 元人民幣。

黃光裕隻向鵬潤保證,其收購的Ocean Town資產(chan) 淨值不低於(yu) 2.41億(yi) 元,並要經國際會(hui) 計師行審核,如有不足,鵬潤可向黃光裕索償(chang) 。

6、北京國美的債(zhai) 務

目前,北京國美有數額高達10.7億(yi) 元人民幣的債(zhai) 務,從(cong) 何而來,又到了何處,這是最大的財務疑團。這相當於(yu) 10億(yi) 港元的巨額內(nei) 部債(zhai) 務,不能排除可能存在兩(liang) 個(ge) “黃燈”的用途——包裝業(ye) 績和出境投資。無論如何,這筆錢都是四兩(liang) 撥千斤的那個(ge) 四兩(liang) ,但是,即便這個(ge) 四兩(liang) 也是如此之重,足以造成集團內(nei) 部資金鏈條吃緊。

7、收購支付方式解讀

根據中國鵬潤發布的公告,上述兩(liang) 期可換股票據“不得提早贖回、於(yu) 到期日強製性轉換及不得以現金贖回”。

這一條款表明,此次收購國美電器,中國鵬潤將不會(hui) 因支付巨額收購代價(jia) 而麵臨(lin) 現金壓力。並且,如果北京國美在可換股票據到期日前尚不能償(chang) 還所欠國美電器債(zhai) 務,第二批換股權將被終止行使。

黃光裕通過把國美電器注入香港上市公司中國鵬潤,實現了資產(chan) 證券化,大大增強了資產(chan) 的流動性。此後,黃光裕可以通過股權質押的方式獲得現金。此外,黃光裕獲得的價(jia) 值2.435億(yi) 港元的新股並沒有任何禁售期,在到手之後馬上就可以拋出套現。

即使在換股完成之前,黃光裕也可將可換股票據通過轉讓他人而獲得現金,或者將其質押而獲得銀行貸款。同時,此舉(ju) 亦可避免中國鵬潤由於(yu) 公眾(zhong) 股東(dong) 持股比例降至25%以下而產(chan) 生的退市風險。可謂一箭數雕。

如果上述三個(ge) 層次的安排最終都得以順利實現,則中國鵬潤的股本將擴大10.541倍,黃光裕最終將擁有中國鵬潤97.2%的股權。

8、本案例意義(yi)

香港新例令借殼及買(mai) 殼活動大受打擊,特別是涉及內(nei) 地民營企業(ye) 家的借殼及買(mai) 殼活動。很多內(nei) 地民企,都想在香港上市,一方麵打開知名度,同時利用國際市場融資,借殼及買(mai) 殼本來會(hui) 較快及成本較低,現在則很難做。國美的個(ge) 案令投資銀行有一線希望,這個(ge) 案例顯示,隻是控股權不變,即使注資後的上市公司,主要業(ye) 務有明顯改變,香港交易所也不會(hui) 將之列為(wei) 新上市個(ge) 案。

9、成功之處

由一家國內(nei) 民營企業(ye) 變成一家中外合資零售企業(ye) ,再搖身一變成為(wei) 香港上市企業(ye) ,國美上市的經曆可謂精心策劃。

首先,從(cong) 黃光裕將國美資產(chan) 打包裝入"國美電器有限公司",到Ocean Town接手北京億(yi) 福所持國美電器65%的股權,國美一直在走香港H股IPO的路線。但是隨著國美的競爭(zheng) 對手蘇寧電器在中小板塊上市的計劃出台,國美如果要走完複雜而漫長的IPO過程,至少需要9個(ge) 月,而如果審核過程中出現了什麽(me) 問題,國美上市將被拖得更久。麵對蘇寧的擴張勢頭,國美的發展計劃對資金的需求尤為(wei) 迫切。因此選擇借殼上市,搶在蘇寧前麵融得資金、掌握先機,是國美變更初衷的重要原因。

其次,香港聯交所新修訂的《上市規則》的實施對借殼上市進行了限製,主要體(ti) 現在增設"反收購行動"一項,將進行反收購的上市公司視作新申請人,必須按照IPO的程序審批。《上市規則》對反收購的界定是:注入資產(chan) 值達到殼公司資產(chan) 的100%,且收購事項發生後,上市公司控製權發生變動;在上市公司控製權發生變化的24個(ge) 月內(nei) ,上市公司向取得控製權的人士收購的資產(chan) 值達到殼公司資產(chan) 的100%。由於(yu) 國美和中國鵬潤的控製權實際上都掌握在黃光裕手中,而黃光裕取得中國鵬潤也已超出24個(ge) 月的時限,顧這次實際上的反向收購成功得繞過了《上市規則》的限製。

再次,此次中國鵬潤通過增發股份和可換股票據支付,沒有動用公司一分錢現金,而是將83億(yi) 港元的收購代價(jia) 分三個(ge) 部分支付:一,中國鵬潤向黃光裕定向配發及增發價(jia) 值2.435億(yi) 港元的代價(jia) 股份,這些股份不受任何禁售期限製;二,中國鵬潤向黃光裕定向發行第一批價(jia) 值70.314億(yi) 港元的可換股票據,相關(guan) 換股權可在自票據發行日起三周年內(nei) 的任何時點隨時行使,滿三年後強製行使;三,中國鵬潤向黃光裕定向發行第二批價(jia) 值10.269億(yi) 港元的可換股票據,相關(guan) 換股權僅(jin) 於(yu) 北京國美償(chang) 還所欠國美電器相關(guan) 債(zhai) 務後方可行使。這無疑大大減輕了中國鵬潤的現金壓力。

10、交易後的方向

一、退——下策:套現幾十億(yi) 港元。黃的可轉換票據,在不遠的將來,曲線進入到美國資本市場,以場外交易的ADR方式被機構收購一部分,黃自己套現走人,拿這筆錢回國再次打造剩下的資產(chan) 或做其他的投資。不過,這樣一來黃會(hui) 失去對最大的那一部分國美資產(chan) 的絕對控製權,而且,必將被打一個(ge) 大折,實為(wei) 下策。隻要黃的資金鏈條不斷,他寧可打持久戰,也是不會(hui) 選擇這種方式的,換句話說,如果黃選這種方式,一定是資金鏈條斷裂的壓力迫在眉睫。至於(yu) 高價(jia) 抵押給銀行打折套現,那是下下策。

二、進——上策:套現增持,共同坐莊。黃憑借手中充沛的現金和80億(yi) 港元以上的股份,曲線進入到國際資本市場,去收購或參與(yu) 美國、歐洲、國內(nei) 的“同行”。而把李澤楷的舊戲文新唱一次,以其留在國內(nei) 的完整的第二支艦隊,手中尚存的第一支艦隊的35%股權和剩下的沒有轉ADR的香港代價(jia) 股權,在更大的“資本市場”裏套現現金和參與(yu) 瓜分國際零售業(ye) 市場份額,並不難做到。如果選擇這種方向,這次進軍(jun) 美國資本市場,黃可謂是兵強馬壯,進退自如。這種選擇更利於(yu) 保持他的主動地位。以黃的一貫作風,他內(nei) 心可能真正傾(qing) 向這種選擇,這也是資金鏈條能通往國際資本市場的必需選擇。

四、相關(guan) 知識:

1、供股是上市公司董事會(hui) 受股東(dong) 大會(hui) 之命,定向增發已發行總股本20%之內(nei) 的新股份,該權力使公司實際控製人可以不斷增持股份而鞏固控製權,該股份的發行定價(jia) ,原則上以當時該公司股票市場交易價(jia) 為(wei) 準,可以略微溢價(jia) 或折讓。先以現金購得主要控股股東(dong) 地位,再不斷供股,是香港並購高手一貫的行事風格,這不需要停牌和經過股東(dong) 大會(hui) 決(jue) 議過程。

2、代價(jia) 股是指西方發達國家全流通證券市場,上市公司最常用的並購支付方式,即收購某一資產(chan) 時,不以現金支付,而以增發的本公司股份支付,該筆股份的價(jia) 格,原則上以當時該公司股票市場交易價(jia) 為(wei) 準,經買(mai) 賣雙方討價(jia) 還價(jia) ,也可以在交易價(jia) 的基礎上溢價(jia) 或折讓,該筆用於(yu) 購買(mai) 資產(chan) 的股份稱之為(wei) 代價(jia) 股份。

3、2004年4月1日生效的香港聯交所新修訂的《上市規則》的實施對借殼上市進行了限製,主要體(ti) 現在增設"反收購行動"一項,將進行反收購的上市公司視作新申請人,必須按照IPO的程序審批。《上市規則》對反收購的界定是:注入資產(chan) 值達到殼公司資產(chan) 的100%,且收購事項發生後,上市公司控製權發生變動;在上市公司控製權發生變化的24個(ge) 月內(nei) ,上市公司向取得控製權的人士收購的資產(chan) 值達到殼公司資產(chan) 的100%。

4、在香港上市公司進行交易過程中,房產(chan) 手續是否齊全是非常重要的一點。如果手續不全,原則上是不允許買(mai) 賣的,交易本身就不合法。如果涉及數額相比公司規模所占比重較大,要提前上報聯交所說明房產(chan) 本身的瑕疵。不主動披露而被聯交所查到,處罰會(hui) 很嚴(yan) 厲。如果在不知情的情況下已經購買(mai) ,也要采取積極的方式,要麽(me) 辦理產(chan) 權證,要麽(me) 處理掉,但必須進行信息披露。

文章來源:岑紹聰,筆名藍軍博士。