- 上市IPO

- 關於注冊歐盟商標的一些建議

- 在泰國投資建廠需要注意哪些事項,要做哪些準備?

- 香港銀行開戶,香港渣打銀行和匯豐銀行個人開戶

- 注冊美國公司做跨境電商,這些政策要了解

- 美國注冊公司,推薦特拉華州注冊公司的理由是什麽?

- 法國公司注冊和法國公司年審都有哪些詳細要求

- BVI公司停用了?這樣操作才能正確避免被罰款!

- 香港上市IPO時間及流程費用詳細流程全解析

- 境外上市流程及時間表及費用

- 香港上市公司之秘書(董秘)職責

- 2020香港上市IPO流程最全解讀

- 香港上市基本要求

- 37號文和VIE框架

- 在香港上市的主要中介機構及其角色

- 解讀香港借殼上市流程

- 解讀2020企業香港上市要求及費用

- 中國公司到香港上市要求及條件

- 香港上市IPO八項規則規定

- 香港上市條件及操作流程

- 香港殼公司的具體特征

2020香港上市IPO流程最全解讀

中國投行俱樂(le) 部

一、在香港上市的優(you) 勢

1.國際金融中心地位

香港是國際公認的金融中心,業(ye) 界精英雲(yun) 集,已有眾(zhong) 多中國內(nei) 地企業(ye) 及跨國公司在交易所上市集資。

2.建立國際化運營平台

香港沒有外匯管製,資金流出入不受限製;香港稅率低、基礎設施一流、政府廉潔高效。在香港上市,有助於(yu) 內(nei) 地發行人建立國際化運作平台,實施“走出去”戰略。

3.本土市場理論

香港作為(wei) 中國的一部分,長期以來是內(nei) 地企業(ye) 海外上市的首選市場。一些在香港及另一主要海外交易所雙重上市的內(nei) 地企業(ye) ,其絕大部分的股份買(mai) 賣在香港市場進行。香港的證券市場既達到國際標準,又是內(nei) 地企業(ye) 上市的本土市場。

4.健全的法律體(ti) 製

香港的法律體(ti) 製以英國普通法為(wei) 基礎,法製健全。這為(wei) 籌集資金的公司奠定堅實的基礎,也增強了投資者的信心。

5.國際會(hui) 計準則

除《香港財務報告準則》及《國際財務報告準則》之外,在個(ge) 別情況下,香港交易所也會(hui) 接納新申請人采用美國公認會(hui) 計原則及其它會(hui) 計準則。

6.完善的監管架構

香港交易所的《上市規則》力求符合國際標準,對上市發行人提出高水準的披露規定。我們(men) 對企業(ye) 管治要求嚴(yan) 格,確保投資者能夠從(cong) 發行人獲取適時及具透明度的資料,以便評價(jia) 公司的狀況及前景。

7.再融資便利

上市6個(ge) 月之後,上市發行人就可以進行新股融資。

8.先進的交易、結算及交收措施

香港的證券及銀行業(ye) 以健全、穩健著稱;交易所擁有先進、完善的交易、結算及交收設施。

9.文化相同、地理接近

香港與(yu) 內(nei) 地往來十分便捷,語言文化基本相同,便於(yu) 上市發行人與(yu) 投資者及監管機構溝通。

二、兩(liang) 個(ge) 市場

香港主板

為(wei) 符合盈利或其他財務要求的公司而設。在主板上市的公司的行業(ye) 有綜合性企業(ye) 、銀行以及公用事業(ye) 及地產(chan) 公司等。

香港創業(ye) 板

2008年5月2日,交易所刊發有關(guan) 創業(ye) 板的谘詢總結,載述在2007年7月至10月期間谘詢公眾(zhong) 的結果。經過本次谘詢,創業(ye) 板被重新定位為(wei) 第二板及躍升主板的踏腳石。

創業(ye) 板申請人應注意以下關(guan) 於(yu) 上市要求的規定:

1.創業(ye) 板主要上市要求和主板相似,但是要求放寬(要求稍後有詳細說明)

2.審批創業(ye) 板新上市發行人的權力將由創業(ye) 板上市委員會(hui) 轉授予上市企業(ye)

3.由創業(ye) 板轉往主板的程序簡化

三、H股與(yu) 紅籌股

內(nei) 地企業(ye) 在香港上市主要為(wei) 這兩(liang) 種模式。

H股:指中國境內(nei) (不包括港、澳、台地區)的中國股份公司,直接向香港聯合交易所(以下簡稱“香港聯交所”)申請發行境外上市外資股(H股)股票並在香港聯交所上市交易的境外上市模式,此種上市模式,需要獲得中國證監會(hui) 的批準,主要的監管法規是《關(guan) 於(yu) 股份有限公司境外發行股票和上市申報文件及審核程序的監管指引》([2012]45號,以下簡稱“《監管指引》”)

紅籌股:指公司注冊(ce) 在境外,通常在開曼、百慕大或英屬維爾京群島等地,適用當地法律和會(hui) 計製度,但公司主要資產(chan) 和業(ye) 務均在我國大陸。紅籌一般有兩(liang) 種模式,一是股權模式,另一種是VIE模式。對於(yu) 紅籌模式,主要的監管法規為(wei) :《關(guan) 於(yu) 外國投資者並購境內(nei) 企業(ye) 的規定》(商務部令2009年第6號)

《國家外匯管理局關(guan) 於(yu) 境內(nei) 居民通過境外特殊目的公司融資及返程投資外匯管理有關(guan) 為(wei) 題的通知》(匯發[2005]75號)

《境內(nei) 居民通過境外特殊目的公司融資及返程投資外匯管理操作規程》(匯發[2011]19號)

四、上市要求

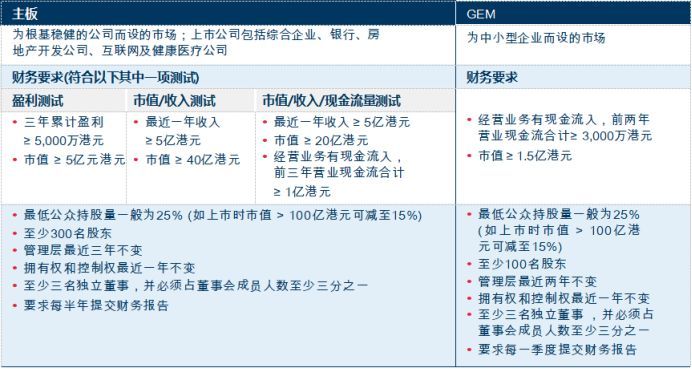

以下是香港股本證券主板和創業(ye) 板的基本上市要求:

1.財務要求

2.可接受的司法地區

《主板規則》第19章和《創業(ye) 板規則》第24章規定了海外公司尋求在聯交所作主要上市時的基本要求。《主板規則》第19·05(1)(b)條和《創業(ye) 板規則》24·05(1)(b)條及相關(guan) 解釋列明了海外公司尋求在聯交所作主要上市時對股東(dong) 保護的標準。

注冊(ce) 在香港或其他已接納的司法地區以外的申請人尋求在主板和創業(ye) 板上市,聯交所將根據每個(ge) 案例的實際情況來考核,申請人要表明其能為(wei) 股東(dong) 提供的保障水平至少相當於(yu) 香港提供的保障水準。2013年9月,聯交所及證監會(hui) 刊發經修訂的【有關(guan) 海外公司上市的聯合政策聲明】(【修訂聯合政策聲明】)。修訂聯合政策旨在:提高上市程序的透明度; 為(wei) 尋求在香港作主要上市或第二上市的海外公司提供清晰的監管指引;以及維持香港金融市場的質素。

3.會(hui) 計準則

新申請人的賬目必須按《香港財務匯報準則》、《國際財務匯報準則》或《中國企業(ye) 會(hui) 計準則》(隻適用於(yu) 中國發行人)編製;經營銀行業(ye) 務的公司必須同時遵守香港金融管理局發出的《本地注冊(ce) 認可機構披露財務資料》。

a、香港主板

如屬海外注冊(ce) 成立的主板新申請人正尋求於(yu) 香港交易所作第二上市,香港交易所可接納其按《美國公認會(hui) 計原則》或在若幹情況下按個(ge) 別情況,接納其他會(hui) 計準則編製的賬目。

b、香港創業(ye) 板

創業(ye) 板新申請人(其主要業(ye) 務活動並不包括地產(chan) 發展及╱或投資)若已經或將會(hui) 同時在紐約證券交易所或NASDAQ全國市場上市,則其按《美國公認會(hui) 計原則》編製的賬目可獲接納。

4.是否適合上市

必須是香港交易所認為(wei) 適合上市的發行人及業(ye) 務。如發行人或其集團(投資公司除外)全部或大部分的資產(chan) 為(wei) 現金或短期證券,則其一般不會(hui) 被視為(wei) 適合上市,除非其所從(cong) 事或主要從(cong) 事的業(ye) 務是證券經紀業(ye) 務。

五、香港上市流程

那麽(me) 以滿足上述要求為(wei) 前提,內(nei) 地企業(ye) 赴港上市的整體(ti) 流程和安排又與(yu) 大陸不同,我們(men) 將聯交所上市分為(wei) 以下三個(ge) 主要階段:準備階段、審批階段和銷售階段。

準備階段

不論是大陸IPO還是港版IPO,專(zhuan) 業(ye) 中介機構的參與(yu) 是企業(ye) 上市計劃中必不可少的重要力量,企業(ye) 能否成功上市可,中介機構發揮了舉(ju) 足輕重的作用,主要的中介機構包括保薦人、律師、專(zhuan) 業(ye) 會(hui) 計師、估值師等等。

在確定要在香港上市的發展策略後,首先召開一次中介協調會(hui) ,與(yu) 保薦人、承銷商、會(hui) 計師、評估師召開上市會(hui) 議,尋求各中介機構在公司上市過程中的通力協作。

前期準備時,保薦人需要為(wei) 擬上市公司作出定量分析,並對其各個(ge) 方麵進行評估,對於(yu) 計劃在主板上市的企業(ye) ,必須有不少於(yu) 三個(ge) 財政年度的營業(ye) 記錄,同時還需符合盈利測試,市值/收入測試、市值/收入/現金流量測試要求中的任意一項:

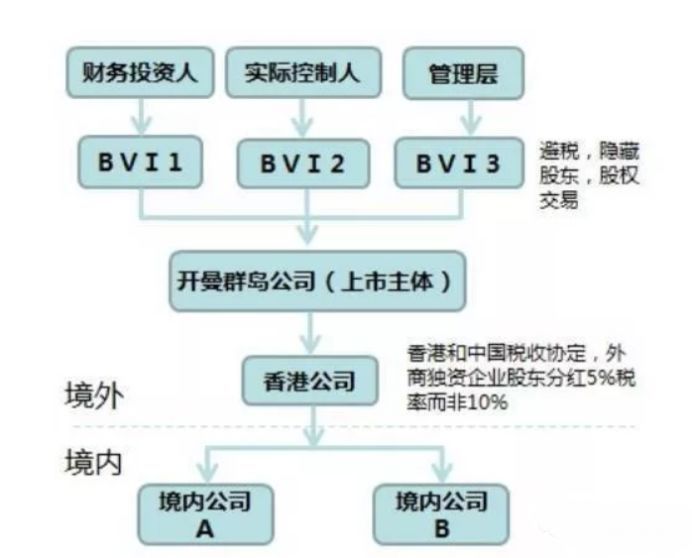

滿足了香港的上市要求後,公司在此次上市中最重要的一個(ge) 環節就是重組構建了,中介部門將結合公司未來發展方向,對公司的業(ye) 務、股權結構、財務狀況等方麵進行重組,使之成為(wei) 符合上市規定、吸引投資者的新實體(ti) ,其中,最為(wei) 經典的紅籌模式的基本重組構建如下:

我們(men) 舉(ju) 個(ge) 簡單的例子來說明,境內(nei) 公司A現擬香港上市,其在境外(開曼群島)設立離岸公司,該公司今後即作為(wei) 上市主體(ti) ,首先,公司股東(dong) 必須向有關(guan) 部門申報及備案它於(yu) 境外設立的BVI公司,隨後股東(dong) 持有的境內(nei) 股權裝入BVI公司,這樣就將擬上市公司的企業(ye) 性質由原來的內(nei) 資企業(ye) 變更為(wei) 外商獨資企業(ye) 。

得到了相關(guan) 的申請獲批後,BVI公司以外匯形式向股東(dong) 繳付有關(guan) 收購的作價(jia) ,收購完成後,BVI公司再在香港設立擬上市控股公司,將BVI公司所持有的外商獨資企業(ye) 股權轉讓予該上市控股公司。

接著對境內(nei) 控製公司股權進行評估作價(jia) ,以評估價(jia) 格作為(wei) 參考,香港公司以現金出資,新設公司以股權及現金出資成立一家中外合資企業(ye) (現金占注冊(ce) 資本金30%);雙方簽訂合資合同、公司章程並辦理審批及工商變更登記手續。

審批階段

以上,重組完成,擬上市公司就可以向聯交所提出上市申請,預約暫定聆訊日期。

在聆訊日至少25營業(ye) 日之前,公司提交上市申請表格並支付IPO費用。

而聯交所會(hui) 就質量評估進行詳盡審閱:

1.是否符合上市資格;

2.是否適宜上市;

3.業(ye) 務是否可持續;

4.是否遵守《上市規則》、《公司條例》、《公司(清盤及雜項條文)條例》及《證券及期貨條例》;

5.是否存在重大披露錯漏……

經初步接受作詳盡審閱之上市申請,證監會(hui) 或香港交易所仍可因資訊不完備而發回申請,發揮申請後可二次審核,也就是快速複核:

1.快速複核適用於(yu) 要求複核上市部發回申請的決(jue) 定;

2.申請人和保薦人有權要求複核上市部發回申請的決(jue) 定及上市委員會(hui) 同意該發回決(jue) 定的裁決(jue) 。

而複核方式則為(wei) 雙重複核:

1.上市部的發回決(jue) 定由上市委員會(hui) 複核;

2.上市委員會(hui) 同意發回決(jue) 定的裁決(jue) 由上市(複核)委員會(hui) 複核。

在經過了詳盡審閱核查之後嗎,聯交所出具意見的時間情況如下:

1.首輪意見:於(yu) 接獲申請後十個(ge) 營業(ye) 日內(nei) 發出;

2.保薦人的回複須完整詳盡,否則香港交易所不會(hui) 進行審閱,香港交易所明確規定不會(hui) 接受類似於(yu) “某部分信息稍後更新、提供”的說辭;

3.合資格人士報告由選自專(zhuan) 家小組的一家外聘企業(ye) 顧問進行審閱。雖然基本上所有顧問都同意遵循簡化上市程序,但延誤仍可能出現。

上市聆訊時間表

關(guan) 於(yu) 上市時間並沒有一個(ge) 預設的確切時間表,主要取決(jue) 於(yu) 保薦人對於(yu) 相關(guan) 問題回複的時間及質量

舉(ju) 例:假定有兩(liang) 輪意見及保薦人對每輪意見的回複均需時五個(ge) 營業(ye) 日,有關(guan) 上市申請預計可於(yu) 提出後大約四十個(ge) 營業(ye) 日內(nei) 提交上市委員會(hui) 進行聆訊。如僅(jin) 有一輪意見而保薦人需十五個(ge) 營業(ye) 日回複,有關(guan) 上市申請可於(yu) 大約二十五個(ge) 營業(ye) 日內(nei) 提交上市委員會(hui) 進行聆訊。

銷售階段

聆訊結束獲得批準後,公司和承銷商開始一係列的股票發行宣傳(chuan) 工作。

到了發行階段,上市公司會(hui) 根據發行時的市場狀況決(jue) 定一個(ge) 價(jia) 格區間,然後邀請投資者在價(jia) 格區間預先表示認購意向,最後以認購結果決(jue) 定最終發行價(jia) 。香港市場以配售和公開招股為(wei) 主要方式。最後塵埃落定,完成新股定價(jia) 及掛牌上市。

六、上市方式

發售以供認購

由發行人或其代表發售其證券,以供公眾人士認購。

發售現有證券

由已發行或同意認購的證券的持有人或獲配發人或其代表向公眾人士發售該等證券。

配售

由發行人或中間人將證券主要出售予經其選擇或批準的人士或主要供該等人士認購。

介紹

已發行證券毋須作任何銷售安排而申請上市所采用的方式。

創業板轉板

創業板上市發行人可以通過簡化的程序申請轉主板上市。

七、IPO費用

如屬新申請人發行股本證券,則於(yu) 申請上市時須根據將予上市的股本證券的市值繳付首次上市費。申請人須於(yu) 遞交上市申請表的同時,繳付首次上市費。

必威app官网登陆入口(Richful Deyong)2008年始創於(yu) 香港,係卓佳(Tricor)集團成員,是亞(ya) 洲具有領先地位的專(zhuan) 業(ye) 服務機構,在全球21個(ge) 國家/地區47個(ge) 城市設有辦事處,擁有2500多名員工,服務超過30000多客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞(ya) 上市公司,名列財富雜誌500強企業(ye) 超40%及眾(zhong) 多跨國知名公司。

服務涵蓋:上市公司秘書(shu) 、新股上市及股票登記、債(zhai) 務托管及授信,財富管理,海外信托和基金會(hui) 設立,香港及離岸公司注冊(ce) ,特許牌照申請,企業(ye) 架構,財稅谘詢,會(hui) 計安排,人力資源、薪酬管理,綜合性商務、企業(ye) 及投資者服務等領域。必威app官网登陆入口集團擁有豐(feng) 富知識的精英團隊,為(wei) 客戶提供全球化業(ye) 務發展的專(zhuan) 業(ye) 指導和技術支持。是“為(wei) 客戶創造更高價(jia) 值,為(wei) 行業(ye) 樹立品牌典範”核心價(jia) 值觀的踐行者,秉持“全球化運營,國際化標準,致力於(yu) 每一位客戶的滿意和成功”的服務宗旨,務實為(wei) 中國企業(ye) 國際化發展拓展價(jia) 值版圖。必威app官网登陆入口是您值得信賴的合作夥(huo) 伴!