- 新加坡銀行開戶,分析新加坡銀行的金融服務優勢

- 迪拜貿易市場活力強勁,注冊迪拜公司詳細要求

- 轉讓香港公司是否需要繳納利得稅?

- 德國亞馬遜跨境電商,德國WEEE號如何申請注冊

- 在馬來西亞注冊公司各方麵需要具備哪些條件

- 愛爾蘭公司注冊和注銷都有哪些要求?關於愛爾蘭公司的知識點

- 注冊越南公司,你對越南的稅製了解嗎?

- 馬紹爾群島及離岸公司注冊

- 如何注冊香港公司,大陸人能注冊香港公司嗎?

- 注冊美國公司需要哪些條件?

- 注冊香港公司基礎問答

- 三分鍾了解境外投資ODI備案,速速收藏

- 上海境外投資備案申請流程有哪些?

- 境外投資備案申請

- 2021年離岸公司申請流程和新加坡注冊

- 想要注冊海外離岸公司,不要錯過美國德拉瓦州

- 香港公證處查詢電話是多少【香港律師公證】

- 注冊海外公司優勢解讀

- 跨境電商收款 | 12招找出信用卡欺詐交易信號

- 為什麽這麽多人在香港注冊公司?香港注冊公司流程

稅務課堂 | 注冊香港及離岸公司如何做進出口退稅?

香港作為(wei) 國際金融中心,蘊藏著無限商機,是通往全球經貿的理想平台。它以其完善的法律製度、低稅率、配套齊全的基礎設施及通訊、匯集高素質的專(zhuan) 業(ye) 人才等優(you) 勢都得到世界各地的投資者青睞,這也使得越來越多的國內(nei) 外企業(ye) 都因在香港注冊(ce) 設立公司而受惠。其中,也不乏很多從(cong) 事外貿行業(ye) 的投資者注冊(ce) 了香港公司。

要知道出口退稅是外貿的一個(ge) 重要環節,所以今天我們(men) 就來聊聊像香港公司此類的離岸公司能否操作進出口退稅:

什麽(me) 是出口退稅?

全稱出口貨物退稅(Export Rebates),其基本含義(yi) 是指對出口貨物退還其在國內(nei) 生產(chan) 和流通環節實際繳納的產(chan) 品稅、增值稅、營業(ye) 稅和特別消費稅。出口貨物退稅製度,是一個(ge) 國家稅收的重要組成部分。出口退稅主要是通過退還出口貨物的國內(nei) 已納稅款來平衡國內(nei) 產(chan) 品的稅收負擔,使本國產(chan) 品以不含稅成本進入國際市場,與(yu) 國外產(chan) 品在同等條件下進行競爭(zheng) ,從(cong) 而增強競爭(zheng) 能力,擴大出口創匯。

出口退稅的條件

1、必須經營出口產(chan) 品業(ye) 務,這是企業(ye) 申辦出口退稅登記最基本的條件。

2、必須是實行獨立經濟核算的企業(ye) 單位,具有法人地位,有完整的會(hui) 計工作體(ti) 係,有啊獨立編製財務收支計劃和資金平衡表,並在銀行開設獨立帳戶,可以對外辦理購銷業(ye) 務和貨款結算。

3、必須持有商行政管理部門核發的營業(ye) 執照。營業(ye) 執照是企業(ye) 得以從(cong) 事合法經營,其經營行為(wei) 受國家法律保護的證明。

注:凡是不同時具備以上條件的企業(ye) ,一般不予以辦理出口企業(ye) 退稅登記。

離岸公司不能直接出口退稅

1、出口退稅是一個(ge) 國家或地區對已報送離境的出口貨物,由稅務機關(guan) 將其在出口前的生產(chan) 和流通的各環節已經繳納的國內(nei) 增值稅或消費稅等間接稅,稅款退還給出口企業(ye) 的一項稅收製度。

2、出口退稅必須是國內(nei) 注冊(ce) 的公司。

3、公司必須有出口退稅權,並向國內(nei) 稅務繳納相關(guan) 稅費。

4、離岸公司非大陸企業(ye) ,隻是一個(ge) 境外的公司的話,離岸公司收匯無需核銷、無退稅。

5、退稅隻有大陸企業(ye) 才可享受,離岸公司是不能享受國內(nei) 的退稅。

離岸公司出口退稅流程

1、貨物出口中,離岸公司操作流程如下

首先,離岸公司的離岸賬戶收取的貨款。

其次,再把其中的采購成本轉到大陸有進出口權的(子)公司

最後,由大陸公司去辦理核銷和退稅。

2、離岸公司代理出口的方式

a、如果退稅低、金額小,可以直接買(mai) 單出口即可。如果買(mai) 單隻是買(mai) 核銷單的話,後續由賣單公司處理。隻需要處理好給國外客戶裝箱單、發票等即可。

b、如果退稅高、金額大,可以找國內(nei) 有進出口權的公司代理操作出口外貿。

3、離岸公司在國內(nei) 設立有進出口權外資企業(ye)

可以利用離岸公司在國內(nei) 設立外商獨資公司,或中外合資公司,經過經貿主管部門批準,辦理海關(guan) 登記,享有獨立對外出口經營權,可以直接辦理外匯核銷和出口退稅。

出口退稅的注意事項

- 報關:工廠或代理作為賣方、離岸公司作為買方外貿

- 清關:海外客戶作為買方、離岸公司作為賣方

- 提單:(1)可以讓貨代修改發貨人為離岸公司 (2)在收貨人為離岸公司時,以背書方式轉讓給海外客戶提貨 注意:抬頭可自行修改即可,報關和清關互不影響

-

資金流: (1)客人匯款至離岸賬戶,利潤留在離岸賬戶上 (2)將貨款以美金匯給工廠,貨款金額必須與報關金額一致 綜上分析,離岸公司是不能直接出口退稅的,但可以通過報關行買單、找進出口公司操作是可以進行退稅,或者直接在大陸設置外商公司,也可可以直接辦理外匯核銷和出口退稅。

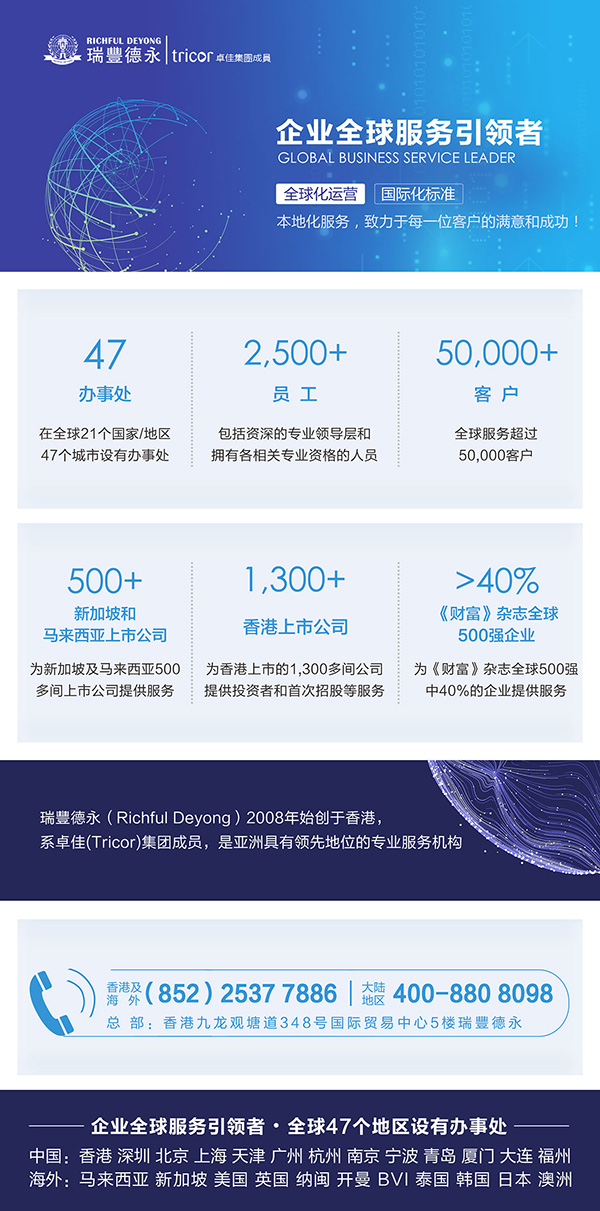

必威app官网登陆入口(Richful Deyong)2008年始創於香港,係卓佳(Tricor)集團成員,是亞洲具有領先地位的專業服務機構,在全球21個國家/地區47個城市設有辦事處,擁有2500多名員工,服務超過30000客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞上市公司,名列財富雜誌500強企業超40%及眾多跨國知名公司。

必威app官网登陆入口(Richful Deyong)2008年始創於香港,係卓佳(Tricor)集團成員,是亞洲具有領先地位的專業服務機構,在全球21個國家/地區47個城市設有辦事處,擁有2500多名員工,服務超過30000客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞上市公司,名列財富雜誌500強企業超40%及眾多跨國知名公司。

服務涵蓋:上市公司秘書、新股上市及股票登記、債務托管及受信,財富管理,海外信托和基金會設立,香港及離岸公司注冊,特許牌照申請,企業架構,財稅谘詢,會計安排,人力資源、薪酬管理,綜合性商務、企業及投資者服務等領域。

擁有豐富知識的精英團隊,為客戶提供全球化業務發展的專業指導和技術支持。

瑞豐德永是“為客戶創造更高價值,為行業樹立品牌典範”核心價值觀的踐行者,秉持“全球化運營,國際化標準,致力於每一位客戶的滿意和成功”的服務宗旨,務實為中國企業國際化發展拓展價值版圖。

瑞豐德永是您值得信賴的合作夥伴!