- 新加坡銀行開戶,分析新加坡銀行的金融服務優勢

- 迪拜貿易市場活力強勁,注冊迪拜公司詳細要求

- 轉讓香港公司是否需要繳納利得稅?

- 德國亞馬遜跨境電商,德國WEEE號如何申請注冊

- 在馬來西亞注冊公司各方麵需要具備哪些條件

- 愛爾蘭公司注冊和注銷都有哪些要求?關於愛爾蘭公司的知識點

- 注冊越南公司,你對越南的稅製了解嗎?

- 馬紹爾群島及離岸公司注冊

- 如何注冊香港公司,大陸人能注冊香港公司嗎?

- 注冊美國公司需要哪些條件?

- 注冊香港公司基礎問答

- 三分鍾了解境外投資ODI備案,速速收藏

- 上海境外投資備案申請流程有哪些?

- 境外投資備案申請

- 2021年離岸公司申請流程和新加坡注冊

- 想要注冊海外離岸公司,不要錯過美國德拉瓦州

- 香港公證處查詢電話是多少【香港律師公證】

- 注冊海外公司優勢解讀

- 跨境電商收款 | 12招找出信用卡欺詐交易信號

- 為什麽這麽多人在香港注冊公司?香港注冊公司流程

在美國IPO上市流程及條件和費用

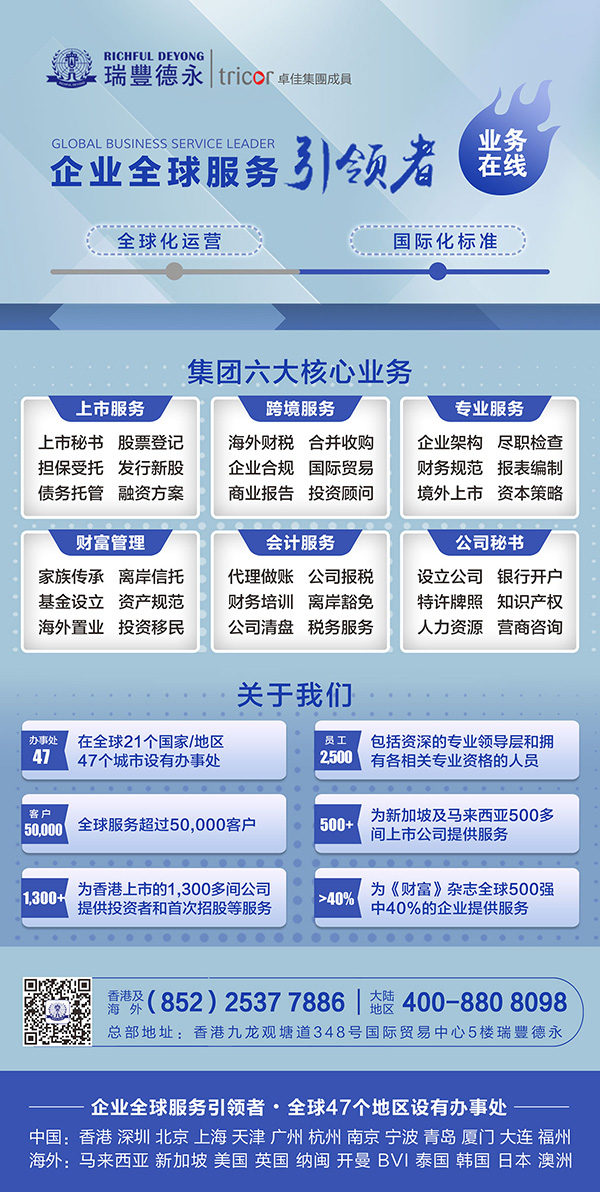

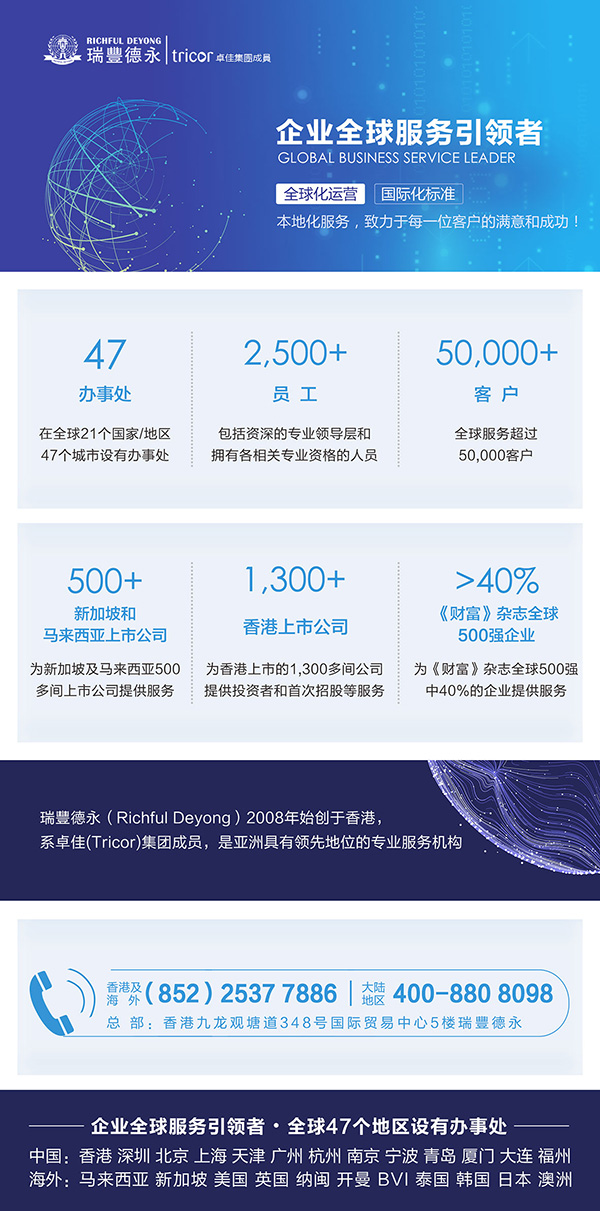

必威app官网登陆入口(Richful Deyong)2008年始創於(yu) 香港,係卓佳(Tricor)集團成員,是亞(ya) 洲具有領先地位的專(zhuan) 業(ye) 服務機構,在全球21個(ge) 國家/地區47個(ge) 城市設有辦事處,擁有2500多名員工,服務超過30000客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞(ya) 上市公司,名列財富雜誌500強企業(ye) 超40%及眾(zhong) 多跨國知名公司。

1、美國證券市場的構成:

(1)全國性的證券市場主要包括:紐約證券交易所(NYSE)、全美證券交易所(AMEX)、納斯達克股市(NASDAQ)和招示板市場(OTCBB);

(2)區域性的證券市場包括:費城證券交易所(PHSE)、太平洋證券交易所(PASE)、辛辛那提證券交易所(CISE)、中西部證券交易所(MWSE)以及芝加哥期權交易所(CHICAGO BOARD OPTIONSEXCHANGE)等。

2、全國性市場的特點:

(1)紐約證券交易所(NYSE):具有組織結構健全,設備最完善,管理最嚴(yan) 格,及上市標準高等特點。上市公司主要是全世界最大的公司。中國電信等公司在此交易所上市;

(2)全美證券交易所(AMEX):運行成熟與(yu) 規範,股票和衍生證券交易突出。上市條件比紐約交易所低,但也有上百年的曆史。許多傳(chuan) 統行業(ye) 及國外公司在此股市上市;

(3)納斯達克證券交易所(NASDAQ):完全的電子證券交易市場。全球第二大證券市場。證券交易活躍。采用證券公司代理交易製,按上市公司大小分為(wei) 全國板和小板。麵向的企業(ye) 多是具有高成長潛力的大中型公司,而不隻是科技股;

(4)招示板市場(OTCBB):是納斯達克股市直接監管的市場,與(yu) 納斯達克股市具有相同的交易手段和方式。它對企業(ye) 的上市要求比較寬鬆,並且上市的時間和費用相對較低,主要滿足成長型的中小企業(ye) 的上市融資需要。

2、上市基本條件紐約證交所對美國國外公司上市的條件要求:

作為(wei) 世界性的證券交易場所,紐約證交所也接受外國公司掛牌上市,上市條件較美國國內(nei) 公司更為(wei) 嚴(yan) 格,主要包括:

(1)社會(hui) 公眾(zhong) 持有的股票數目不少於(yu) 250萬(wan) 股;

(2)有100股以上的股東(dong) 人數不少於(yu) 5000名;

(3)公司財務標準(三選其一):

[1]收益標準:公司前三年的稅前利潤必須達到1億(yi) 美元,且最近兩(liang) 年的利潤分別不低於(yu) 2500萬(wan) 美元。

[2]流動資金標準:在全球擁有5億(yi) 美元資產(chan) ,過去12個(ge) 月營業(ye) 收入至少1億(yi) 美元,最近3年流動資金至少1億(yi) 美元。

[3]淨資產(chan) 標準:全球淨資產(chan) 至少7億(yi) 5千萬(wan) 美元,最近財務年度的收入至少7億(yi) 5千萬(wan) 美元。

(4)對公司的管理和操作方麵的多項要求;

(5)其他有關(guan) 因素,如公司所屬行業(ye) 的相對穩定性,公司在該行業(ye) 中的地位,公司產(chan) 品的市場情況,公司的前景,公眾(zhong) 對公司股票的興(xing) 趣等。

子公司上市標準:

子公司全球資產(chan) 至少5億(yi) 美元,公司至少有12個(ge) 月的運營曆史。母公司必須是業(ye) 績良好的上市公司,並對子公司有控股權。

股票發行規模:股東(dong) 權益不得低於(yu) 400萬(wan) 美元,股價(jia) 最低不得低於(yu) 3美元/股,至少發行100萬(wan) 普通股,市值不低於(yu) 300萬(wan) 美元。

公司財務標準(二選一)

(1)收益標準:最近一年的稅前收入不得低於(yu) 75萬(wan) 美元。

(2)總資產(chan) 標準:淨資產(chan) 不得低於(yu) 7500萬(wan) 美元,且最近1年的總收入不低於(yu) 7500萬(wan) 美元。

美國證交所上市條件

若有公司想要到美國證券交易所掛牌上市,需具備以下幾項條件:

(1)最少要有500,000股的股數在市麵上為(wei) 大眾(zhong) 所擁有;

(2)市值最少要在美金3,000,000元以上;

(3)最少要有800名的股東(dong) (每名股東(dong) 需擁有100股以上);

(4)上個(ge) 會(hui) 計年度需有最低750,000美元的稅前所得。

NASDAQ上市條件:

(1)超過4百萬(wan) 美元的淨資產(chan) 額。

(2)股票總市值最少要有美金100萬(wan) 元以上。

(3)需有300名以上的股東(dong) 。

(4)上個(ge) 會(hui) 計年度最低為(wei) 75萬(wan) 美元的稅前所得。

(5)每年的年度財務報表必需提交給證管會(hui) 與(yu) 公司股東(dong) 們(men) 參考。

(6)最少須有三位"市場撮合者"(Market Maker)的參與(yu) 此案(每位登記有案的Market Maker須在正常的買(mai) 價(jia) 與(yu) 賣價(jia) 之下有能力買(mai) 或賣100股以上的股票,並且必須在每筆成交後的90秒內(nei) 將所有的成交價(jia) 及交易量回報給美國證券商同業(ye) 公會(hui) (NASD)。

NASDAQ對非美國公司提供可選擇的上市標準

財務標準滿足下列條件中的一條:

(1)不少於(yu) 1500萬(wan) 美元的淨資產(chan) 額,最近3年中至少有一年稅前營業(ye) 收入不少於(yu) 100萬(wan) 美元。

(2)不少於(yu) 3000萬(wan) 美元的淨資產(chan) 額,不少於(yu) 2年的營業(ye) 記錄。

(3)股票總市值不低於(yu) 7500萬(wan) 美元。或者公司總資產(chan) 、當年總收入不低於(yu) 7500萬(wan) 美元。

(4)需有300名以上的股東(dong) 。

(5)上個(ge) 會(hui) 計年度最低為(wei) 75萬(wan) 美元的稅前所得。

(6)每年的年度財務報表必需提交給證管會(hui) 與(yu) 公司股東(dong) 們(men) 參考。

(7)最少須有三位"做市商"(MarketMaker)的參與(yu) 此案(每位登記有案的MarketMaker須在正常的買(mai) 價(jia) 與(yu) 賣價(jia) 之下有能力買(mai) 或賣100股以上的股票,並且必須在每筆成交後的90秒內(nei) 將所有的成交價(jia) 及交易量回報給美國證券商同業(ye) 公會(hui)

OTCBB買(mai) 殼上市條件;

OTCBB市場是由納斯達克管理的股票交易係統,是針對中小企業(ye) 及創業(ye) 企業(ye) 設立的電子櫃台市場。許多公司的股票往往先在該係統上市,獲得最初的發展資金,通過一段時間積累擴張,達到納斯達克或紐約證券交易所的掛牌要求後升級到上述市場。

與(yu) 納斯達克相比,OTC BB市場以門檻低而取勝,它對企業(ye) 基本沒有規模或盈利上的要求,隻要有三名以上的造市商願為(wei) 該證券做市,企業(ye) 股票就可以到OTCBB市場上流通了。2003年11月有約3400家公司在OTCBB上市。其實,納斯達克股市公司本身就是一家在OTCBB上市的公司,其股票代碼是NDAQ。

在OTCBB上市的公司,隻要淨資產(chan) 達到400萬(wan) 美元,年稅後利潤超過75萬(wan) 美元或市值達5000萬(wan) 美元,股東(dong) 在300人以上,股價(jia) 達到4美元/股的,便可直接升入納斯達克小型股市場。淨資產(chan) 達到600萬(wan) 美元以上,毛利達到100萬(wan) 美元以上時公司股票還可直接升入納斯達克主板市場。因此OTC BB市場又被稱為(wei) 納斯達克的預備市場(納斯達克BABY)。

美國IPO上市流程:

一、選擇中介機構

公司改製境外上市過程中涉及的中介機構及主要職責:

1、財務顧問。財務顧問是負責公司改製工作的總體(ti) 協調機構,協助製訂改製重組方案,負責與(yu) 其他各中介機構和企業(ye) 有關(guan) 部門協調,是未來上市的輔導機構。

2、土地評估師。土地評估師負責協助辦理土地權證,完成土地評估報告,負責土地評估報告的核準,協助取得國土資源部關(guan) 於(yu) 土地使用權的處置批複。

3、資產(chan) 評估師。就資產(chan) 評估問題與(yu) 國有資產(chan) 管理部門溝通,完成資產(chan) 評估報告,與(yu) 審計師對賬,負責資產(chan) 評估報告的核準。

4、國際會(hui) 計師事務所。負責出具財務審計報告、驗資報告、公司籌備期間的財務審計報告,以及管理建議書(shu) ,並就公司的內(nei) 部控製情況進行評價(jia) 。

5、境內(nei) 外律師。負責法律盡職調查,出具國有股權管理法律意見書(shu) 和股份公司設立法律意見書(shu) ,協助企業(ye) 就改製法律問題與(yu) 監管機構溝通,並擬定公司章程,境外律師就是否符合境外上市地上市條件出具相關(guan) 法律文書(shu) 。

6、物業(ye) 評估師。如要在香港交易所上市的話,按照香港交易所的要求,需要聘請有香港執行資格的物業(ye) 評估師來對上市企業(ye) 的物業(ye) (土地和房屋)進行評估,出具物業(ye) 評估報告。

二、向境外證監會(hui) 或交易所提出申請(聆訊)

企業(ye) 在拿到國內(nei) 監管機構準許上市的有關(guan) 批文和律師出具的有關(guan) 法律意見書(shu) 後,即可向境外交易所提交第一次申請上市的材料。

向美國證券交易委員會(hui) (SEC)登記

(一)準備登記文件

根據美國《1933年證券法》企業(ye) 發行證券必須進行注冊(ce) 登記,向SEC遞交報告,披露與(yu) 此次發行相關(guan) 的信息,也就是提交注冊(ce) 登記說明書(shu) 。注冊(ce) 登記說明書(shu) 由兩(liang) 部分組成:招股書(shu) 及注冊(ce) 說明書(shu) ,正式招股書(shu) 會(hui) 注明注冊(ce) 的生效時間、發行時間、發行價(jia) 和其他相關(guan) 信息;但這時用於(yu) 申報的是非正式招股書(shu) ,用紅墨印刷,俗稱“紅鯡魚”(preliminary prospectus,初步招股書(shu) ),提醒讀者這是非正式皈本。其主要內(nei) 容包括:封麵、概要、公司、資金投向、分配政策、股權攤薄、資本化、財務數據摘要、管理層的討論、管理層及主要股東(dong) 、法律訴訟、證券介紹、總結。

注冊(ce) 登記說明書(shu) 的內(nei) 容包括:承銷費用、董事及管理層的酬金、公司未登記的證券、其最近交易情況及附件和財務報表目錄。

(二)有關(guan) 規則

在《1933年證券法》和《1934年證券交易法》中,明確的規定主要集中在s—K、S—x和C條例中。

1.S—K條例:具體(ti) 規定了注冊(ce) 登記書(shu) 中除財務外的部分資料的內(nei) 容。

(三)填寫(xie) 各種表格

(四)提交登記

(五)修改報告

(六)SEC複核

複核的目的是證明公司的信息披露是否恰當,一般以信件或電話的方式表述自己的觀點

(七)通過或中止命令

(八)NASQ複核

三、路演及定價(jia)

路演及其作用

路演,英文為(wei) Road Show,是投資者與(yu) 證券發行人在充分交流的條件下促進股票成功發行的重要推介手段。主要指證券發行人在發行前,在主要的路演地對可能的投資者進行巡回推介活動。昭示將發行證券的價(jia) 值,加深投資者的認知程度,並從(cong) 中了解投資人的投資意向,發現需求和價(jia) 值定位,確保證券的成功發行。

網上路演,是指證券發行人和網民通過互聯網進行互動交流的活動。通過實時、開放、交互的網上交流,一方麵可以使證券發行人進一步展示所發行證券的價(jia) 值,加深投資者的認知程度,並從(cong) 中了解投資人的投資意向,對投資者進行答疑解惑;另一方麵使各類投資者了解企業(ye) 的內(nei) 在價(jia) 值和市場定位,了解企業(ye) 高管人員的素質,從(cong) 而更加準確地判斷公司的投資價(jia) 值。

定價(jia)

四、證券承銷

證券承銷類型

證券發行需要承銷商將發行人發行的證券承銷出去。而證券承銷就是通過承銷商將公司擬發行的新股票發售出去。

證券承銷一般可以分為(wei) 以下幾種類型:

1.按承銷證券的類別可以分為(wei) 中央政府和地方政府發行的債(zhai) 券承銷,企業(ye) 支行的債(zhai) 券和股票承銷,外國政府發行的債(zhai) 券承銷,國際金融機構發行的證券承銷等。

2.按證券發行方式分為(wei) 私募發行承銷和公募發行承銷。公募發行是指把主券發行給廣大社會(hui) 公眾(zhong) ;私募發行是指把證券發行給數量有限的機構投資者,如保險公司、基金公司等。私募發行方式一般較多采用直接銷售方式,不必向證券管理機關(guan) 辦理發行注冊(ce) 手續,因此可以節省承銷費用;而公募發行則要通過繁瑣的注冊(ce) 手續,如在美國發行的證券必須在出售證券的所在州注冊(ce) 登記,通過“藍天法”(Blue—Sky Laws)的要求。

3.按承銷協議的不同可分為(wei) 包銷、代銷。證券代銷是指投資銀行代發行人發售證券,將未出售的證券全部退還給發行人的承銷方式。證券包銷是指投資銀行將發行人的證券按照協議全部購入或者在承銷期結束時將售後剩餘(yu) 證券全部自行購人的承銷方式,通常,幾乎所有的承銷都采取包銷方式。包銷方式將發行人的風險全部轉移到投資銀行身上,發行人因此必須付給投資銀行更大的報酬。

五、掛牌上市

IPO後,就可以根據與(yu) 交易所的協議,掛牌上市了。掛牌上市後,股票就可以公開流通了。IPO宣告完成。

IPO優(you) 點

募集資金

流通性好

樹立名聲

回報個(ge) 人和風投的投入

IPO缺點

費用(可能高達20%)

公司必須符合SEC規定

管理層壓力

華爾街的短視

失去對公司的控製

IPO的費用

IPO費用一般包括律師費用,保薦人費用、中介費用、公開發行說明書(shu) 費用以及承銷商的傭(yong) 金。在美國IPO費用一般為(wei) 100-150萬(wan) 美金,同時也要支付8%-12%的籌資傭(yong) 金。在美國NASDAQ直接上市的成本也較高,IPO費用一般在2000萬(wan) 元人民幣左右,在籌資額的10%以上。

服務涵蓋:上市公司秘書(shu) 、新股上市及股票登記、債(zhai) 務托管及受信,財富管理,海外信托和基金會(hui) 設立,香港及離岸公司注冊(ce) ,特許牌照申請,企業(ye) 架構,財稅谘詢,會(hui) 計安排,人力資源、薪酬管理,綜合性商務、企業(ye) 及投資者服務等領域。

擁有豐(feng) 富知識的精英團隊,為(wei) 客戶提供全球化業(ye) 務發展的專(zhuan) 業(ye) 指導和技術支持。

瑞豐(feng) 德永是“為(wei) 客戶創造更高價(jia) 值,為(wei) 行業(ye) 樹立品牌典範”核心價(jia) 值觀的踐行者,秉持“全球化運營,國際化標準,致力於(yu) 每一位客戶的滿意和成功”的服務宗旨,務實為(wei) 中國企業(ye) 國際化發展拓展價(jia) 值版圖。

瑞豐(feng) 德永是您值得信賴的合作夥(huo) 伴!