- 注冊公司

- 新設類企業境外直接投資該如何辦理ODI備案登記?

- 淺析美國稅收政策及美國公司注冊需滿足的條件

- 聊一聊新加坡銀行開戶為什麽會受歡迎

- BVI離岸金融中心開戶,BVI亞洲離岸銀行開戶的優勢

- 馬來西亞注冊公司適合發展哪些行業,注冊馬來西亞公司介紹

- 在塞舌爾注冊公司和在香港、BVI注冊公司分別有哪些不同?

- 外國人在注冊美國公司,亞馬遜開店需要有美國簽證嗎?

- 注冊香港離岸公司需要哪些材料

- 注冊香港公司的準備工作

- 注冊海外公司,選哪個國家比較好?

- 注冊香港公司常見誤區和容易混淆的問題

- 最全!菲律賓注冊lending公司全麵解讀

- 菲律賓注冊公司需要繳納哪些稅?菲律賓的稅率低嗎?

- 關於注冊菲律賓公司,這些事情你需要了解

- 離岸公司注冊所需資料

- 設立一間海外公司竟然擁有這麽多好處!

- 香港公司的注冊及報稅問題解析

- 常見的海外公司注冊有哪些?

- 2020年,海南自貿區(港)10大焦點項目!

- 注冊香港公司,有哪些常見的問題?

設立離岸信托的那些稅

隨著新個(ge) 稅引入反避稅規則,本文我們(men) 借助國稅67號公告說說國人的海外公司股權轉讓,尤其是轉入信托,到底涉及什麽(me) 稅、多少稅,不交行不行。

個(ge) 人股權轉讓,收入交20%的稅!

總體(ti) 上來說,個(ge) 人股權轉讓,要交個(ge) 人所得稅,按照“財產(chan) 轉讓所得”計稅,從(cong) 1993年的《個(ge) 人所得稅》法開始就有原則規定,最新《個(ge) 稅法實施條例》第六條第八款明確規定:財產(chan) 轉讓所得,是指個(ge) 人轉讓有價(jia) 證券、股權、合夥(huo) 企業(ye) 中的財產(chan) 份額、不動產(chan) 、機器設備、車船以及其他財產(chan) 取得的所得。

根據《個(ge) 人所得稅法》第三條第三項:“利息、股息、紅利所得,財產(chan) 租賃所得,財產(chan) 轉讓所得和偶然所得,適用比例稅率,稅率為(wei) 百分之二十。”

個(ge) 人股權轉讓中涉及中國境內(nei) 企業(ye) 的股權轉讓個(ge) 人所得稅操作,由2014年國家稅務總局公告第67號《股權轉讓所得個(ge) 人所得稅管理辦法(試行)》集大成,進行了規定。這個(ge) 67號文件按說應該擲地有聲,但實際反響有限,概因當時“金稅三期”還未全麵上線、稅務部門和原工商部門尚未聯網、很多轉讓股權的無須經過稅務部門就可以完成工商局的股權變更登記,於(yu) 是,這筆稅款就大概率漏掉了!(關(guan) 於(yu) 漏掉是否一定是好事,我們(men) 後文再述)。很多人真的沒有交稅,但是---

新個(ge) 稅法15條:工商變更完稅前置,逃無可逃!

隨著新個(ge) 稅法的登台,第十五條明確規定:個(ge) 人轉讓股權辦理變更登記的,市場主體(ti) 登記機關(guan) 應當查驗與(yu) 該股權交易相關(guan) 的個(ge) 人所得稅的完稅憑證。也就是說,和稅務局親(qin) 密接觸、繳納個(ge) 人所得稅,往後就變成境內(nei) 股權轉讓工商登記變更的前置必須條件,從(cong) 此交稅逃無可逃!那麽(me) ,境外股權轉讓,內(nei) 地工商登記夠不到,是否就沒有這個(ge) 障礙,不用擔心稅務問題了?

全球征稅+反避稅,境外股權轉信托,也應征稅?

根據個(ge) 稅法和實施條例的相關(guan) 規定,中國稅務居民是全球征稅,個(ge) 人轉讓擁有的境外公司股權,也應征稅報稅。新個(ge) 稅法引入了反避稅規定,違反獨立交易原則、落入受控外國企業(ye) 規則以及不具有合理商業(ye) 目的行為(wei) ,國家均有權進行納稅調整,要求補交稅款、加征利息,反避稅這三個(ge) 事項的具體(ti) 內(nei) 涵在《個(ge) 稅法實施條例征求意見稿》中有露麵,正式頒文刪除 - 我們(men) 一直說,新個(ge) 稅法實施條例中刪除的內(nei) 容不是走遠了,而是深意盡在此間。

基於(yu) 這個(ge) 反避稅的原則規定,再借著67號文的規定,讓我們(men) 展望和探討境外股權轉入信托這個(ge) 過程的稅務後果 - 是否應稅?如何交?不交的後果?

股權裝入家族信托,算“股權轉讓”嗎?

根據67號文,第三條最後一款規定:本辦法所稱股權轉讓是指個(ge) 人將股權轉讓給其他個(ge) 人或法人的行為(wei) ,包括其他股權轉移行為(wei) 。股權裝入家族信托,也就是過戶轉移登記到“受托人”名下,當然算是股權轉讓。

第三條

本辦法所稱股權轉讓是指個(ge) 人將股權轉讓給其他個(ge) 人或法人的行為(wei) ,包括以下情形:

(一)出售股權;

(二)公司回購股權;

(三)發行人首次公開發行新股時,被投資企業(ye) 股東(dong) 將其持有的股份以公開發行方式一並向投資者發售;

(四)股權被司法或行政機關(guan) 強製過戶;

(五)以股權對外投資或進行其他非貨幣性交易;

(六)以股權抵償(chang) 債(zhai) 務;

(七)其他股權轉移行為(wei) 。

算是“股權轉讓”,就必須申報嗎?能否零收入低價(jia) 轉股?

股權轉讓,一般轉讓人都是納稅義(yi) 務人,那麽(me) 接下來的實操問題就是:如果稅局不來查,可以不報嗎?如果一定要報,可以零收入低價(jia) 轉股嗎?答案是:不可以;態度不積極、不主動、不配合,或者價(jia) 格明顯偏低的,稅局有權核定股轉收入,定多少交多少、罰你沒商量!

第十一條

符合下列情形之一的,主管稅務機關(guan) 可以核定股權轉讓收入:

(一)申報的股權轉讓收入明顯偏低且無正當理由的;

(二)未按照規定期限辦理納稅申報,經稅務機關(guan) 責令限期申報,逾期仍不申報的;

(三)轉讓方無法提供或拒不提供股權轉讓收入的有關(guan) 資料;

(四)其他應核定股權轉讓收入的情形。

怎樣避免非公平交易、明顯偏低?

這基本上是核心問題,很多時候是逃稅、還是合理避稅,文章都在這裏。按照67號文第十條的規定:股權轉讓收入應當按照公平交易原則確定,否則可能麵臨(lin) 被稅局“核定股權轉讓收入”,哪些情況算“明顯偏低”呢?

第十二條

符合下列情形之一,視為(wei) 股權轉讓收入明顯偏低:

(一)申報的股權轉讓收入低於(yu) 股權對應的淨資產(chan) 份額的。其中,被投資企業(ye) 擁有土地使用權、房屋、房地產(chan) 企業(ye) 未銷售房產(chan) 、知識產(chan) 權、探礦權、采礦權、股權等資產(chan) 的,申報的股權轉讓收入低於(yu) 股權對應的淨資產(chan) 公允價(jia) 值份額的;

(二)申報的股權轉讓收入低於(yu) 初始投資成本或低於(yu) 取得該股權所支付的價(jia) 款及相關(guan) 稅費的;

(三)申報的股權轉讓收入低於(yu) 相同或類似條件下同一企業(ye) 同一股東(dong) 或其他股東(dong) 股權轉讓收入的;

(四)申報的股權轉讓收入低於(yu) 相同或類似條件下同類行業(ye) 的企業(ye) 股權轉讓收入的;

(五)不具合理性的無償(chang) 讓渡股權或股份;

(六)主管稅務機關(guan) 認定的其他情形。

境外轉入信托的股權往往都是頂上的持股平台公司的股權,核定收入就是看這部分股權轉讓的價(jia) 格是否公允。此時稅局往往會(hui) 依照平台公司股權對應的淨資產(chan) 份額予以確定轉讓價(jia) 格是否合理,如此一來,轉讓事前的籌劃、時點、底層公司分配、會(hui) 計安排就相當關(guan) 鍵了,所以我們(men) 一直說,境外股權轉入信托無小事,絕對不是買(mai) 個(ge) 標準殼就萬(wan) 事大吉的!

除了圍繞價(jia) 格的硬性籌劃,股權轉入信托,可否網開一麵?

除了前文講的事前技術上硬籌劃,考慮到我國國內(nei) 法對信托征稅暫時沒有單行專(zhuan) 門立法和規定,是否有可能創造性地解釋和應用67號文第十三條的規定,爭(zheng) 取對股權轉入信托網開一麵:視為(wei) 有正當理由、允許零收入申報?

第十三條

符合下列條件之一的股權轉讓收入明顯偏低,視為(wei) 有正當理由:

(一)能出具有效文件,證明被投資企業(ye) 因國家政策調整,生產(chan) 經營受到重大影響,導致低價(jia) 轉讓股權;

(二)繼承或將股權轉讓給其能提供具有法律效力身份關(guan) 係證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養(yang) 或者贍養(yang) 義(yi) 務的撫養(yang) 人或者贍養(yang) 人;

(三)相關(guan) 法律、政府文件或企業(ye) 章程規定,並有相關(guan) 資料充分證明轉讓價(jia) 格合理且真實的本企業(ye) 員工持有的不能對外轉讓股權的內(nei) 部轉讓;

(四)股權轉讓雙方能夠提供有效證據證明其合理性的其他合理情形。

按照上述規定,法理上能夠爭(zheng) 取和靠近的就是第四款規定,按照這個(ge) 邏輯,股權轉入信托闡釋其合理性並被認可,就可以在信托設立環節沒有股權轉讓稅負,倒也符合很多國家對信托征稅的實踐。萬(wan) 裏長征,三世傳(chuan) 承,這是第一步而已。

結語

信托征稅是個(ge) 宏大又複雜的主題,涉及到信托成立、財產(chan) 轉入環節的稅負,存續期間的稅,還有分配給受益人的稅,一旦有跨境因素,就涉及多個(ge) 國家和地區的法律。市麵上有很多看起來振振有詞的分析,比如財產(chan) 放入信托具有遞延納稅的效果,隻有在分配給受益人的時候才征稅,這種斷章取義(yi) 看似有道理其實誤導觀眾(zhong) 的做法最可怕!離岸信托設立原本是個(ge) 涉及傳(chuan) 承、稅務、控製的複雜安排,興(xing) 旺發達於(yu) 那個(ge) 全球稅務信息孤島不透明的年代;在全球格局大變、中國追稅日漸嚴(yan) 峻的今天,大陸客戶不求甚解冒然跟風,盲從(cong) 目信搭建信托,小心一入侯門深似海。

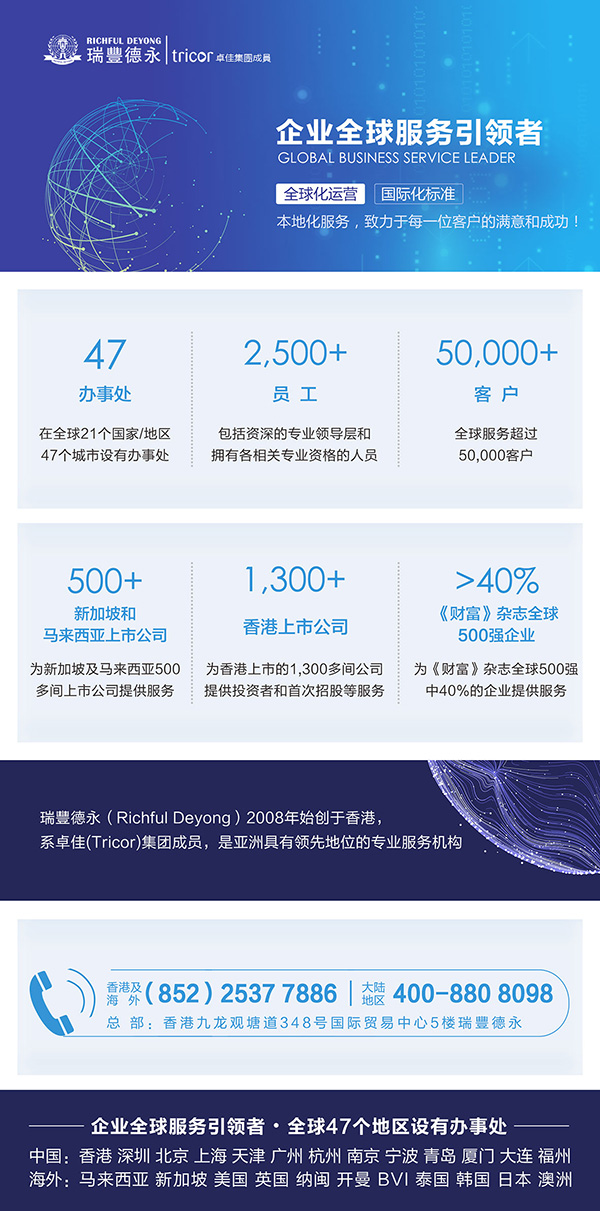

必威app官网登陆入口(Richful Deyong)2008年始創於(yu) 香港,係卓佳(Tricor)集團成員,是亞(ya) 洲具有領先地位的專(zhuan) 業(ye) 服務機構,在全球21個(ge) 國家/地區47個(ge) 城市設有辦事處,擁有2500多名員工,服務超過30000客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞(ya) 上市公司,名列財富雜誌500強企業(ye) 超40%及眾(zhong) 多跨國知名公司。

服務涵蓋:上市公司秘書(shu) 、新股上市及股票登記、債(zhai) 務托管及受信,財富管理,海外信托和基金會(hui) 設立,香港及離岸公司注冊(ce) ,特許牌照申請,企業(ye) 架構,財稅谘詢,會(hui) 計安排,人力資源、薪酬管理,綜合性商務、企業(ye) 及投資者服務等領域。

擁有豐(feng) 富知識的精英團隊,為(wei) 客戶提供全球化業(ye) 務發展的專(zhuan) 業(ye) 指導和技術支持。

瑞豐(feng) 德永是“為(wei) 客戶創造更高價(jia) 值,為(wei) 行業(ye) 樹立品牌典範”核心價(jia) 值觀的踐行者,秉持“全球化運營,國際化標準,致力於(yu) 每一位客戶的滿意和成功”的服務宗旨,務實為(wei) 中國企業(ye) 國際化發展拓展價(jia) 值版圖。

瑞豐(feng) 德永是您值得信賴的合作夥(huo) 伴!