- 注冊公司

- 新設類企業境外直接投資該如何辦理ODI備案登記?

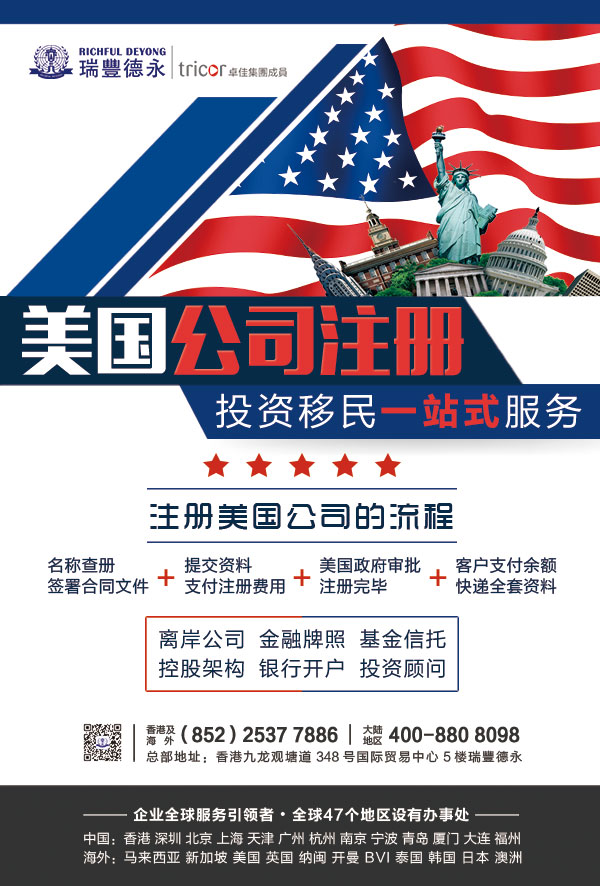

- 淺析美國稅收政策及美國公司注冊需滿足的條件

- 聊一聊新加坡銀行開戶為什麽會受歡迎

- BVI離岸金融中心開戶,BVI亞洲離岸銀行開戶的優勢

- 馬來西亞注冊公司適合發展哪些行業,注冊馬來西亞公司介紹

- 在塞舌爾注冊公司和在香港、BVI注冊公司分別有哪些不同?

- 外國人在注冊美國公司,亞馬遜開店需要有美國簽證嗎?

- 注冊香港離岸公司需要哪些材料

- 注冊香港公司的準備工作

- 注冊海外公司,選哪個國家比較好?

- 注冊香港公司常見誤區和容易混淆的問題

- 最全!菲律賓注冊lending公司全麵解讀

- 菲律賓注冊公司需要繳納哪些稅?菲律賓的稅率低嗎?

- 關於注冊菲律賓公司,這些事情你需要了解

- 離岸公司注冊所需資料

- 設立一間海外公司竟然擁有這麽多好處!

- 香港公司的注冊及報稅問題解析

- 常見的海外公司注冊有哪些?

- 2020年,海南自貿區(港)10大焦點項目!

- 注冊香港公司,有哪些常見的問題?

2019菲律賓對外投資指南

世界經濟論壇《2017-2018年全球競爭(zheng) 力報告》顯示,菲律賓在全球最具競爭(zheng) 力的137個(ge) 國家和地區中,排第56位。世界銀行《2018年營商環境報告》顯示,在190個(ge) 經濟體(ti) 中,菲律賓營商環境便利度排名第133位,分值為(wei) 58.74。

菲律賓投資的積極和消極因素

近年來,菲律賓政局穩定,經濟快速發展,近5年平均增長率超過6%;世界三大投資評級機構陸續將菲律賓主權信用等級提升為(wei) 投資等級,外資紛紛看好菲律賓經濟和市場前景。菲律賓投資環境具有以下積極因素:

第一,人力資源優(you) 勢明顯。菲律賓擁有數量眾(zhong) 多、廉價(jia) 、受過教育、懂英語的勞動力。80%的國民熟練使用英語,識字率達到94.6%,在亞(ya) 洲地區名列前茅。

第二,內(nei) 需市場前景廣闊。菲律賓有1億(yi) 多人口,居民消費意願強烈,私人消費占GDP的近70%。據Nielsen統計,2017年第二季度,菲律賓的消費者信心指數為(wei) 130點,全球排名第一。

第三,資源能源蘊藏豐(feng) 富。金、銀、銅、鐵、鉻、鎳、地熱等多種資源能源藏量在亞(ya) 洲乃至世界名列前茅,森林覆蓋率較高,水產(chan) 資源豐(feng) 富。

第四,對美歐市場的輻射優(you) 勢。美國、歐盟對菲律賓出口產(chan) 品分別給予相應優(you) 惠關(guan) 稅待遇。特別是自2015年起,歐盟給予菲律賓普惠製+(GSP+)待遇,使菲律賓6000多種產(chan) 品可以零關(guan) 稅出口歐盟。

此外,在菲律賓投資也有一些消極因素:

第一,外資法律政策限製嚴(yan) 格。對外資經營公用事業(ye) 、自然資源開發及擁有公有土地方麵規定了限製條款,對外資經營其他行業(ye) 也設置了股權比例的限製。

第二,政府行政效率不高。在菲律賓辦事手續繁瑣,辦理企業(ye) 開業(ye) 登記平均需要80天。

第三,外資企業(ye) 運營成本較高。菲律賓稅種多,稅率高,稅負較重,稅務審計周期長、要求高。電力短缺嚴(yan) 重,電價(jia) 高昂。水泥等原材料壟斷現象嚴(yan) 重,並對進口增設層層壁壘。

第四,整體(ti) 投資環境尚待改善。菲律賓基礎設施建設落後,公路、鐵路、機場和港口等都急需擴容或升級。

菲律賓的金融環境

1、當地貨幣

菲律賓貨幣為(wei) 比索,可自由兌(dui) 換。中國銀行正在推動人民幣與(yu) 比索直接結算業(ye) 務。

2016年以來,比索兌(dui) 美元持續走弱。2015年底比索兌(dui) 美元為(wei) 47.06:1,2016年底為(wei) 49.72:1,2017年為(wei) 50.405:1,2018年4月平均值約為(wei) 52.1,比索匯率為(wei) 近年來最低水平。

2、外匯管理

1992年開始,菲律賓進行外匯管理製度改革。主要內(nei) 容是:解除外匯管製,實行浮動匯率;在銀行體(ti) 係之外,可以自由買(mai) 賣外匯;外匯收入和所得可以出售給授權代理行,也允許在銀行體(ti) 係之外進行交易,還允許在菲律賓境內(nei) 外自由存儲(chu) 外幣,並且可以自由用於(yu) 任何目的。

在菲律賓注冊(ce) 的外國企業(ye) 可以在菲律賓銀行開設外匯賬戶,用於(yu) 進出口結算。所有進口商品的支付方式均無需中央銀行批準,商業(ye) 銀行可以下列方式出售外匯用於(yu) 支付進口:信用證、付款交單、承兌(dui) 交單、貿易賬戶和直接匯款。在所有出口商品中,出口商均需向商業(ye) 銀行申領“出口報關(guan) 單”。對出口可采取如下方式支付:許可的方式、其他許可方式、可兌(dui) 換的外幣。

在菲律賓工作的外國人,其合法稅後收入可全部轉出。攜帶現金出入境需要申報,數額規定是1萬(wan) 比索,外匯無限額,1萬(wan) 美元以上需報關(guan) 。

3、銀行機構

菲律賓中央銀行是國家貨幣管理部門,負責製定和實施國家外匯管理政策。菲律賓的銀行係統分為(wei) 四類:商業(ye) 銀行、儲(chu) 蓄銀行、農(nong) 村銀行、政府特別銀行。

商業(ye) 銀行是菲律賓銀行體(ti) 係的核心,總資產(chan) 約占銀行業(ye) 總資產(chan) 的90%。主要商業(ye) 銀行有:首都銀行、BDO銀行、菲島銀行、菲律賓國家銀行等。根據最新統計資料,菲律賓有36家商業(ye) 銀行,70家儲(chu) 蓄銀行及582家農(nong) 村和合作銀行,各級營業(ye) 網點超過9400家,ATM機超過12000台。從(cong) 數量上看,外資銀行參與(yu) 菲律賓市場的程度居亞(ya) 洲新興(xing) 市場國家前列,外資銀行已成為(wei) 菲律賓銀行體(ti) 係的重要組成部分。菲律賓當地主要外資銀行有:渣打銀行、匯豐(feng) 銀行、花旗銀行、美洲銀行。

菲律賓政府在2013年5月份修訂了第10574號共和國法案(即外資參股農(nong) 村銀行法)和1992年的第7353號共和國法案(即農(nong) 村銀行法修正案),允許外國投資者收購或購買(mai) 農(nong) 村銀行60%的投票權股,解除了20年來阻礙農(nong) 村銀行發展的外資股權限製。

4、融資條件

在菲律賓注冊(ce) 的外商投資企業(ye) 進行本地融資沒有法律障礙,融資的可能性主要取決(jue) 於(yu) 公司資質、項目效益、風險評估等方麵的因素。

菲律賓關於企業稅收的規定

1、稅收體(ti) 係和製度

菲律賓稅收的基本法是《國家內(nei) 部收入法》、1997年稅收改革法案(RANo.8424)以及2005年11月1日開始實施的9337號修正案(RANo.9337)。

主要稅種有:公司所得稅、個(ge) 人所得稅、增值稅、消費稅和關(guan) 稅。

2、主要稅賦和稅率

【所得稅】國內(nei) 公司以菲律賓國內(nei) 外所有淨收入為(wei) 基礎納稅;常駐外國公司(180天以上)就菲律賓境內(nei) 取得的淨收入納稅;非常駐外國公司則就菲律賓境內(nei) 的總收入納稅。

(1)現行的公司所得稅稅率為(wei) 應納稅金額的30%。

(2)如果公司應納稅收入為(wei) 零或負數,或最低公司所得稅超過其普通公司應納所得稅,則自該公司第4個(ge) 年度起可按2%的最低公司所得稅征收。專(zhuan) 營教育機構和非盈利性醫院按應納稅收入淨額的10%征收。

(3)居民、非常駐居民、常駐外國人、非常駐外國人在菲律賓從(cong) 事商業(ye) 和貿易按5%-32%的超額累進稅率征收個(ge) 人所得稅。在菲律賓不從(cong) 事商業(ye) 和貿易的外國人,一律按25%的稅率對其收益進行征收(如利息、投資收益)。

【增值稅】根據9337號修正案規定,增值稅率從(cong) 2006年2月1日起提高到12%。部分交易免征增值稅。免征增值稅的交易主要包括:農(nong) 產(chan) 品、水產(chan) 品、種子、種苗、魚苗、飼料、認證的私人教育機構提供的教育服務、由個(ge) 人提供的服務、在合作發展署登記的農(nong) 業(ye) 合作社對其會(hui) 員的銷售、直接用於(yu) 農(nong) 業(ye) 投入的進口機械和設備包括零部件等、銷售、進口或出租船艙、貨艙和飛機,包括發動機、設備和零部件等。

【消費稅】消費稅主要征收對象為(wei) 在菲律賓生產(chan) 、製造的用於(yu) 國內(nei) 銷售或消費以及其他目的的特定商品(如煙、酒、機動車等)。消費稅也適用於(yu) 部分應繳納增值稅和關(guan) 稅的進口商品。2013年1月1日起菲律賓政府開始加征煙草“罪惡稅”(Sin tax),這是菲律賓15年來首次對煙草消費稅進行調整,菲律賓煙草價(jia) 格上漲近一倍。

【比例稅】比例稅的主要征稅對象為(wei) 免征增值稅的個(ge) 人和實體(ti) ,如從(cong) 事國內(nei) 或國際客運交通或娛樂(le) 業(ye) 的,將按總收入征收比例稅(營業(ye) 稅)。

【印花稅】印花稅征稅範圍包括檔、契約、證券、貸款協議,還有接收、簽署、銷售轉移責任、權力或資產(chan) 等的證明。征收對象為(wei) 製作者、簽字人、接收者或轉移者。

【關(guan) 稅】進口到菲律賓的商品一般都要繳納關(guan) 稅。根據關(guan) 稅和海關(guan) 代碼中商品的分類確定申請的稅率。特殊商品進口可以免稅,如進入海關(guan) 免稅倉(cang) 庫的商品。進口商及其代理應從(cong) 商品進口之日起,保留進口商品記錄3年。這期間海關(guan) 署有權對進口商/代理商的記錄進行事後審核,以確認是否符合海關(guan) 條例及評估是否少付關(guan) 稅。

【房產(chan) 稅】按房產(chan) 價(jia) 值的2%計征。

【利息稅】按利息收入的20%計征。

【環境稅】一次性繳納,1萬(wan) 比索。

【地方稅】地方政府法規定,地方政府有權在其管轄範圍內(nei) 對某些特殊行為(wei) 或商業(ye) 行為(wei) 征稅,法律規定免稅的除外。地方政府也有權每年對不動產(chan) 征稅,如土地、建築物、機械和其他改造,還有對不動產(chan) 的銷售、捐贈、易貨或其他任何形式的轉移進行征稅。然而,地方政府無權征收所得稅、關(guan) 稅、印花稅、財產(chan) 稅、禮品稅。

菲律賓對外國投資的優惠

財政優(you) 惠政策:

(1)免所得稅。新注冊(ce) 的優(you) 先項目企業(ye) 將免除6年的所得稅,傳(chuan) 統企業(ye) 免交4年所得稅。擴建和升級改造項目免稅期為(wei) 3年,如項目位於(yu) 欠發達地區,免稅期為(wei) 6年。新注冊(ce) 企業(ye) 如滿足下列其中一個(ge) 條件,還將多享有1年免稅獎勵:①本地生產(chan) 的原材料至少占總原材料的50%;②進口和本地生產(chan) 的固定設備價(jia) 值與(yu) 工人的比例不超過每人1萬(wan) 美元;③營業(ye) 前3年,年外匯存款或收入達到50萬(wan) 美元以上。

(2)可征稅收入中減去人工費用。

(3)減免用於(yu) 製造、加工或生產(chan) 出口商品的原材料的賦稅。

(4)可征稅收入中減去必要和主要的基建費用。

(5)進口設備的相關(guan) 材料和零部件減免關(guan) 稅。

(6)減免碼頭費用以及出口關(guan) 稅。

(7)自投資署注冊(ce) 起免除4-6年地方營業(ye) 稅。

非財政優(you) 惠措施:

(1)簡化海關(guan) 手續;

(2)托運設備的非限製使用:托運到菲律賓的設備貼上可出口的標簽;

(3)進入保稅工廠係統;

(4)雇用外國公民:外國公民可在注冊(ce) 企業(ye) 從(cong) 事管理、技術和谘詢崗位5年時間,經投資署批準,期限還可延長。總裁、總經理、財務主管或者與(yu) 之相當的職位可居留更長時間。

特殊經濟區域的規定

【經濟特區鼓勵政策】菲律賓經濟區主要由PEZA所轄的96個(ge) 各類經濟區和獨立經營的菲律賓弗德克工業(ye) 區、蘇比克、卡加延、三寶顏、克拉克自由港等組成。這些經濟特區的優(you) 惠政策包括:

(1)企業(ye) 可獲得4年所得稅免繳期,最長可延至8年。所得稅免繳期結束後,可選擇繳納5%的“毛收入稅”(GROSSINCOME TAX),以代替所有國家(中央)和地方稅,其中3%上繳中央政府,2%上繳地方財政。

(2)進口資本貨物(設備)、散件、配件、原材料、種畜或繁殖用基因物質,免征進口關(guan) 稅及其他稅費。同類物品如在菲律賓國內(nei) 采購,可享受稅收信貸(TAX CREDIT),即先按規定繳納各項稅費,待產(chan) 品出口後再返還(包括進口關(guan) 稅部分的折算征收、返還)。

(3)經批準,允許企業(ye) 生產(chan) 產(chan) 品的30%在菲律賓國內(nei) 銷售,但須根據國內(nei) 稅法納稅。

(4)免繳碼頭稅費和出口稅費。

(5)給予初始投資在15萬(wan) 美元以上的投資者及其配偶和未成年子女(21歲以下)在經濟區內(nei) 永久居留的身份,他們(men) 可以自由出入經濟區,而不需向其他部門另行申請。

(6)簡化進出口程序。

(7)允許聘用外籍雇員,為(wei) 外國經理人員和技術人員辦理2年的可延期工作簽證,但外籍雇員數量不能超過企業(ye) 總雇員人數的5%。

(8)企業(ye) 用於(yu) 員工技術培訓和提高管理能力費用的一半可以從(cong) 上繳中央政府的3%稅收中扣除。此外,是否給予E.O.226規定的其他優(you) 惠待遇,由PEZA自行決(jue) 定。

【經濟區優(you) 惠政策】根據各經濟區內(nei) 的企業(ye) 從(cong) 事不同性質的活動,可享受的優(you) 惠政策有:

(1)進口固定設備、原材料、零部件、良種牲畜和基因材料等免除關(guan) 稅;

(2)傳(chuan) 統項目4年免所得稅,先鋒項目6年免所得稅;

(3)免所得稅後的收入,僅(jin) 需根據5%的稅率納稅,以此替代其他各項國家和地方稅收;

(4)扣除進口替代品課稅;

(5)免除碼頭費用、出口稅和進口費;

(6)減免國內(nei) 固定設備、良種牲畜和基因材料的課稅;

(7)可征稅收入中額外減去人工費用;

(8)托運設備的非限製使用;

(9)外國投資者和家庭的永久居留權;

(10)雇用外國公民;

(11)可不經菲律賓中央銀行審批匯出收入;

(12)免除地方營業(ye) 稅;

(13)如果已交納5%綜合所得稅,外企在菲律賓分支機構免納利潤匯回稅。需要注意的是,菲律賓央行規定外國直接投資者(FDI)從(cong) 2015年4月19日起,必須在向菲境內(nei) 實際匯入資金後一年內(nei) 在菲央行登記注冊(ce) 。為(wei) 更有效地監控外資的流動,菲律賓中央銀行將登記時限從(cong) 過去的2年之內(nei) 完成縮短至現在的1年。

在菲律賓投資注冊企業需辦理的手續

設立企業(ye) 的形式

根據菲律賓《1991年外國投資法》及其他相關(guan) 法律,外國人在菲律賓可設立的企業(ye) 形式包括:

【個(ge) 人獨資企業(ye) 】由個(ge) 人全部出資、獨享收益並承擔全部責任的企業(ye) 形式,須向菲律賓貿工部申請設立。

【合夥(huo) 企業(ye) 】由兩(liang) 名以上合夥(huo) 人建立,具有區別於(yu) 其合夥(huo) 人的獨立人格,可以為(wei) 有限責任或無限責任,在菲律賓證券交易委員會(hui) 申請設立,要求每名合夥(huo) 人至少出資3000比索。

【公司】根據《公司法典》,由5-15名發起人設立,向菲律賓證券交易委員會(hui) 申請注冊(ce) ,實繳資本至少為(wei) 5000比索。

【分公司】外國公司的延伸機構,不是獨立法人,可以在菲律賓境內(nei) 取得收入,注冊(ce) 時須向菲律賓境內(nei) 匯入20萬(wan) 美元資本。

【代表處】代表母公司在菲律賓境內(nei) 從(cong) 事信息發布、聯絡、促銷、質量控製之類的活動,不在菲律賓境內(nei) 取得收入,注冊(ce) 時須向菲律賓境內(nei) 匯入3萬(wan) 美元資本。

注冊(ce) 企業(ye) 的受理機構

(1)證券交易委員會(hui) (SEC)負責注冊(ce) 法人企業(ye) (5人以上)和合夥(huo) 企業(ye) (3人以上);

(2)貿工部(DTI)負責注冊(ce) 商業(ye) 名稱(有效期5年)和注冊(ce) 獨資企業(ye) (以個(ge) 人名義(yi) 辦公司);

(3)投資署(BOI)負責注冊(ce) 優(you) 先投資計劃下的享受優(you) 惠企業(ye) ;

(4)菲律賓經濟區署(PEZA)、蘇比克灣管理署、克拉克發展署、卡加延經濟區署、菲弗德克工業(ye) 署和三寶顏經濟區署負責注冊(ce) 其他享受優(you) 惠的投資促進代理機構;

(5)菲律賓中央銀行(BSP)負責外國投資注冊(ce) (以資本回收和利潤匯出為(wei) 目的);

(6)納稅人還應到對其營業(ye) 所在地有管轄權的BIR地區稅務辦公室(RDO)注冊(ce) ;

(7)在社會(hui) 保險係統(SSS)取得雇主社會(hui) 保險號,在菲律賓健康保險公司(PHIC)取得政府保健保險係統成員資格。

另外,在SEC和DTI注冊(ce) 之後應取得公司所在地的市長批準。

注冊(ce) 企業(ye) 的主要程序

在證券交易委員會(hui) (SEC)的注冊(ce) 主要包括以下程序:

(1)投資人向SEC遞交申請;

(2)SEC審核申請;

(3)如果申請批準,投資人支付登記費(相當於(yu) 實收資本的1/1000),並遞交相關(guan) 文件。SEC審核和評估檔,如果用“快速”流程,時間為(wei) 1周。如果批準,SEC發給注冊(ce) 證明。

(4)自2015年4月起,菲律賓央行規定外國直接投資者(FDI)必須在向菲境內(nei) 實際匯入資金後一年內(nei) 向菲央行登記注冊(ce) 。

企業在菲律賓報稅的相關手續

外國投資者在菲律賓注冊(ce) 企業(ye) 後、開始經營活動前,應到國內(nei) 稅務局(BIR)取得稅收證明號(TIN)。

具體(ti) 程序為(wei) :攜帶證券交易委員會(hui) 頒發的企業(ye) 登記證明(或在菲律賓經商證明)和市長許可證(或申請市長許可證的文件),前往對其營業(ye) 所在地有管轄權的BIR地區稅務辦公室(RDO),填寫(xie) 1903號BIR表格,到RDO指定銀行繳納500比索的年檢費用,向RDO支付15比索的辦證費和15比索的印花稅,RDO將簽發稅務登記證明(2303號表格)。

相關(guan) 詳情可以查詢菲律賓國內(nei) 稅務局網站:

www.bir.gov.ph/reginfo/regtin.htm

報稅時間

上一年所得稅(Income Tax)的報稅截止時間是當年的4月15日。

報稅渠道

可通過地區辦公室授權代理銀行(Authorized Agent Bank, AAB)或收入征收官(Revenue Collection Officer)等報稅。

報稅手續

(1)填寫(xie) 3份1702號表格;

(2)如果有收入:到注冊(ce) 地臨(lin) 近的AAB,提交填好的1702號表格及收入相關(guan) 附件;在沒有AAB的地區,提交給收入采集官表格和相關(guan) 材料;從(cong) 相關(guan) 地點取回已蓋章的表格及確認件。

(3)沒有收入返還的情況:向注冊(ce) 地的地區收入辦公室或稅收填報中心提交填寫(xie) 好的1702表格及相關(guan) 附件;從(cong) RDO或稅收填報中心取回蓋章和確認的表格。

報稅資料

申報所得稅時,企業(ye) 或合夥(huo) 人需要提交以下數據:

(1)不需交納預提稅(Withholding Tax)的,提交收入證明,並填寫(xie) BIR表2304(如果滿足減免條件);

(2)稅收減免的,填報BIR表2307(如果滿足相關(guan) 條件);

(3)稅收減免備忘錄(如果滿足相關(guan) 條件);

(4)國外稅收減免(如果滿足相關(guan) 條件);

(5)如果稅收返還有調整,返還前期返還稅收;

(6)帳戶信息表格(Account Information Form, AIF)和獨立的注冊(ce) 會(hui) 計師(CPA)和/或經審計的財務報告;

(7)上一年稅收應返還數額(如果滿足相關(guan) 條件)。

中國企業到菲律賓開展投資合作應注意事項

投資方麵

菲律賓對外商投資持歡迎態度,但在股份比例上對外資有較為(wei) 嚴(yan) 格的限製,加之基礎設施老化、政局不穩以及恐怖威脅等不利因素製約,菲律賓吸引外資規模不大。2017年,菲律賓吸引外國直接投資總量為(wei) 100億(yi) 美元。中國投資者在菲律賓開展投資合作應該注意以下問題:

(1)熟悉菲律賓有關(guan) 投資的法律法規

菲律賓投資法律對於(yu) 大多數產(chan) 品在菲律賓境內(nei) 銷售的外商投資一般有不超過合資公司40%股份比例的限製,少數行業(ye) 在股份比例上有一定浮動,出口型產(chan) 業(ye) 的外商投資可控股或獨資。因此中國企業(ye) 赴菲律賓投資應充分了解有關(guan) 投資法律法規,積極參與(yu) 菲律賓投資署公布的《投資優(you) 先計劃》中鼓勵投資的領域,或根據《菲律賓經濟特區法案》申請經濟特區企業(ye) 有關(guan) 優(you) 惠政策。

(2)認真進行實地考察調研

菲律賓島嶼眾(zhong) 多,各地在語言文化、宗教信仰、基礎設施、安全局勢、政策優(you) 惠等方麵都存在一定差異。赴菲律賓投資一定要進行認真、細致的實地調研,尋找最適宜投資的地區,切忌道聽途說,盲目投資。

(3)注意合資對象的選擇

菲律賓華人眾(zhong) 多,經濟實力較強,這是中國企業(ye) 進入菲律賓的有利條件之一,選好合資對象將起到事半功倍的作用,但“華人騙華人”的情況同樣存在。中國企業(ye) 赴菲律賓投資應慎重選擇合作夥(huo) 伴,充分了解合作方信譽、實力、資質,避免上當受騙。

(4)合理有效利用當地人力資源

菲律賓人口眾(zhong) 多,民風比較淳樸,英語普及麵廣,號稱世界第三大英語國家,人力資源相對豐(feng) 富。但菲律賓民眾(zhong) 工作效率偏低,大多不願帶薪加班。如何在尊重當地文化和傳(chuan) 統的基礎上,充分有效利用當地人力資源,也是企業(ye) 應積極思考的問題。

貿易方麵

近年來菲中貿易持續增長,中國目前穩居菲最大貿易夥(huo) 伴地位。隨著雙邊貿易額的增長,貿易糾紛也越來越多,中國企業(ye) 在與(yu) 菲律賓商人做生意時應該注意以下幾個(ge) 問題:

(1)選擇安全穩妥的付款方式

在與(yu) 菲律賓商人做生意時,應盡量爭(zheng) 取采用跟單信用證(L/C)或付款交單(D/P)方式付款,對於(yu) 賒賬銷售應慎之又慎。接受遠期支票時需慎之又慎,我在菲一家中資企業(ye) 在接受遠期支票後到期未能兌(dui) 現,客戶提貨後惡意跳票,造成巨大損失,目前被騙款尚未追回。

(2)重視產(chan) 品質量

菲律賓商人進口中國商品看重的是低價(jia) ,但中國企業(ye) 不應以犧牲產(chan) 品質量為(wei) 代價(jia) 片麵追求低價(jia) 銷售,特別是食品、藥品等關(guan) 係到身體(ti) 健康的特殊商品,企業(ye) 更應該始終視產(chan) 品質量為(wei) 生命。一旦發生惡性事件將對整個(ge) 企業(ye) ,乃至中國商品的整體(ti) 形象造成很大損害。同樣,從(cong) 菲律賓進口商品,特別是礦產(chan) 品,也應該注意到貨質量是否與(yu) 合同規定相符。

(3)注意船運代理的選擇

選擇信譽好、實力強的船運代理公司也是做貿易時應積極考慮的重要一環,避免不法貨代或船代與(yu) 不法商人勾結騙取貨物。目前國內(nei) 大型船運公司都在菲律賓設有分公司。

(4)充分享受中國-東(dong) 盟自由貿易協議帶來的關(guan) 稅優(you) 惠

中國與(yu) 東(dong) 盟國家2004年簽署了中國-東(dong) 盟自貿區《貨物貿易協議》,2005年啟動了全麵降稅進程,並已於(yu) 2010年與(yu) 6個(ge) 東(dong) 盟成員國(包括菲律賓)取消大部分商品的關(guan) 稅,建成自由貿易區。中國企業(ye) 在向菲律賓出口商品時,憑檢驗檢疫機構簽發的中國-東(dong) 盟自貿區原產(chan) 地證書(shu) (Form E原產(chan) 地證書(shu) )就可獲得減免關(guan) 稅的優(you) 惠待遇。同樣從(cong) 菲律賓進口商品出具菲律賓政府機構簽署的原產(chan) 地證明,也可享受優(you) 惠關(guan) 稅待遇。

承包工程方麵

(1)有關(guan) 注意事項

20世紀60-70年代,菲律賓曾一度是亞(ya) 洲經濟比較繁榮的國家。但此後二三十年,由於(yu) 政治局勢不穩定等原因導致經濟發展緩慢,基礎設施已比較陳舊,不能滿足經濟發展的需要。杜特爾特總統上台後,批準了《菲律賓發展計劃2017-2022》,菲律賓擬至2022年實現經濟增長7%-8%,2022年菲律賓基建投資額占GDP的比重達到7.4%(2017年為(wei) 5.2%)。菲律賓政府近期還公布了政府在2022年之前擬開展或完成的75個(ge) 旗艦項目。其中,2017年,菲律賓計劃開展大型鐵路、橋梁、機場、大壩等項目建設,包括呂宋島南北鐵路、棉蘭(lan) 老島鐵路、古吉爾灣大橋、克拉克國際機場、馬尼拉巴士快速公交站、帕西格河大橋等。菲律賓還將與(yu) 中國密切合作,開工建設卡利瓦大壩和奇科河水利項目。中資企業(ye) 除了參與(yu) 這些項目獲取利潤外,還可以重點關(guan) 注菲律賓旅遊、農(nong) 業(ye) 、製造業(ye) 、信息技術、建築等領域的投資機會(hui) 。中國企業(ye) 可予以關(guan) 注,抓住合適的市場機遇,特別是加強與(yu) 菲私營業(ye) 主的合作。

目前菲律賓承包市場項目大致可分為(wei) :海外援助項目、菲律賓政府資金項目以及私營項目等3類。中國公司應結合自身實際,根據項目的不同性質,具體(ti) 問題具體(ti) 分析,拓寬承攬項目的思維模式,選擇適當的經營方式。

菲律賓是西方發達國家傳(chuan) 統的援助對象國,也是亞(ya) 洲開發銀行總部所在地,近年來對菲律賓援助國也加大了對菲律賓貸款力度,海外貸款資金來源相對充足,項目收款普遍有保障,中國企業(ye) 可多關(guan) 注跟蹤此類項目。近年來,經濟發展速度相對加快,國內(nei) 政府用於(yu) 基礎建設的資金也日益增多,但內(nei) 資項目一般隻允許國內(nei) 企業(ye) 參與(yu) 承包。近年來,房地產(chan) 、小水電等私營項目數量也不斷增多,雖然規模不大,但具有周期短、推進快、效率高的優(you) 點,企業(ye) 可積極跟蹤參與(yu) 。不過不少私營項目需要部分帶資承包,還應注意風險控製。

(2)行業(ye) 案例分析

近年來,中國企業(ye) 在菲律賓承包工程遇到一些挫折和困難,歸根到底是因為(wei) 對菲律賓國情沒有深入了解造成的。

以在菲律賓承攬電站項目為(wei) 例。菲律賓發電領域多為(wei) 私營業(ye) 主,格外注重利益得失,對項目執行過程中存在的問題往往透著放大鏡來觀察。再如菲律賓電力傳(chuan) 輸頻率為(wei) 60Hz,不同於(yu) 國內(nei) 通行的50Hz。這些菲律賓電力市場特有的情況對中國企業(ye) 質量控製能力以及中國設備適應性提出了很高的要求,如應對不當可能導致巨額罰款。中國公司在菲律賓開展承包合作應認真研究菲律賓具體(ti) 國情,入鄉(xiang) 隨俗,此外應遵守當地法律,規範經營,避免惡性競爭(zheng) 。中國企業(ye) 在菲律賓的馬利萬(wan) 斯電廠1期項目、考斯瓦根電廠項目等,均不同程度地暴露出了上述問題,所幸企業(ye) 能夠采取得當措施,將不良影響最小化。

勞務合作方麵

(1)有關(guan) 注意事項

菲律賓本身就是世界上重要的勞務輸出國之一,海外勞務匯款是菲律賓重要經濟支柱。菲律賓對外國人到菲律賓從(cong) 事普通勞務有嚴(yan) 格的限製,隻有投資者、高級管理人員、技術人員等經過一係列審批手續後,才能獲得工作或居留許可。近年來,菲律賓移民局以未持工作簽證或準證非法在菲律賓務工為(wei) 由多次抓扣中國在菲律賓務工人員,被抓扣的既有大型項目現場的施工人員,也有從(cong) 事零售的小型商販。因此,中國企業(ye) 不應貪圖一時之利,應特別注意遵守菲律賓移民局和勞動部門關(guan) 於(yu) 在菲律賓居留和工作的相關(guan) 規定。

菲律賓社會(hui) 治安狀況不佳,建議中國赴菲律賓者應注意人身安全,盡量不去南島旅遊,夜間不在呂宋島北部和中部農(nong) 村地區旅行,在馬尼拉應減少夜間外出,盡量不去人多擁擠和人跡稀少處,如遇遊行和兵變不圍觀,宜選乘正規出租車,切勿暴露個(ge) 人財物,如遇搶劫不要進行無謂的反抗,以免遭受更大的人身傷(shang) 害。如遇緊急情況,一定要在第一時間聯絡中國駐菲律賓大使館,或拔打相關(guan) 緊急電話:救護車117、消防隊160、警察166、遊客保衛處5241728/5241660。

(2)行業(ye) 案例分析

中菲關(guan) 係回暖以來,大批中資企業(ye) 進入菲律賓市場開拓業(ye) 務。由於(yu) 菲辦理勞工簽證手續較為(wei) 繁瑣,企業(ye) 對之缺乏必要了解,因此往往即以旅遊簽應對。2017年底和2018年初,兩(liang) 家中資企業(ye) 因此被執法部門分別抓捕部分員工,雖最終得以成功調解,但付出了沉重代價(jia) 。因此,中資企業(ye) 必須正視並重視這一問題,切實解決(jue) 好簽證問題,以避免法律風險。

防範投資合作風險

菲律賓商業(ye) 機會(hui) 較多,但潛在的風險也很大。國際評級機構和西方商會(hui) 認為(wei) ,菲律賓的風險因素主要來自政局不穩、社會(hui) 治安形勢不佳、銀行呆壞帳比例高、匯率風險等方麵。因此,在菲律賓開展投資、貿易、承包工程和勞務合作的過程中,要有強烈的風險規避意識,特別注意防範以下風險:

(1)金融匯率風險

經曆了1997年東(dong) 南亞(ya) 金融危機後,菲律賓金融體(ti) 係得到一定程度的健全,但受經濟規模和結構的製約,菲律賓匯市波動加大。2007年菲律賓比索兌(dui) 美元升值幅度達19%,成為(wei) 亞(ya) 洲表現最強勁的貨幣,2008年比索卻又大幅貶值,一度創下2年來最低記錄。2012年以來,菲律賓比索相對美元穩步升值。2012年以來,菲律賓比索相對美元穩步升值,2016年後又逐漸貶值,目前匯率保持在1美元兌(dui) 50比索左右。因此中國企業(ye) 在菲律賓開展經營活動要注意規避匯率風險。

(2)政治風險

菲律賓某些政府部門存在權力尋租現象,是中資企業(ye) 必須予以重視的問題。在“透明國際(Transparency International)” 2014年-2016年的國別廉潔排名中,菲律賓分列175個(ge) 國家和地區中的85位、95位和101位;政策缺乏連續性,現任政府推翻前任政府項目的情況時有發生。中國企業(ye) 在菲律賓開展活動應以遵守當地法律為(wei) 前提,不做違法和授人以柄之事,避免卷入當地政治。

(3)商業(ye) 風險

近幾年,在雙邊貿易中商業(ye) 欺詐案件時有發生,貨到T/T付款方式是欺詐的慣用方法。通常,個(ge) 別菲商第一單信守承諾,及時付款,沒有任何推遲和延誤,從(cong) 而獲取中國公司的信任,第二單開始違反支付條款的承諾,以各種理由延遲或停止支付貨款。因此,在做生意時,無論新老客戶,成交量大小,均須嚴(yan) 格支付條款,要求以100%T/T預付;或T/T預付部分貨款,其餘(yu) 在發貨前T/T支付;商簽合同時,不要接受遠期L/C或貨到付款D/A、D/P等付款方式,以防造成損失。此外,從(cong) 菲律賓進口商品時,要謹防以次充好甚至假劣產(chan) 品。

(4)法律風險

菲律賓各項法律法規十分健全,但執行過程有很大的隨意性,執法不嚴(yan) 、有法不依的情況十分常見。菲法院辦案程序冗雜、耗時極長,且司法的公正性有待提高。

(5)防範安全風險和自然災害

菲律賓棉蘭(lan) 老島有多個(ge) 穆斯林武裝恐怖組織,呂宋島北部有菲共遊擊隊(被列為(wei) 恐怖組織)活動,首都馬尼拉時有綁架、搶劫、盜竊等刑事案件發生。中國企業(ye) 應保持與(yu) 中國使館聯絡和信息溝通,避免夜間在北呂宋山區旅行,去棉蘭(lan) 老島投資要注意當地安全局勢,妥善處理與(yu) 當地政府、軍(jun) 隊、教會(hui) 以及民眾(zhong) 之間的關(guan) 係,做好應急預案。居住在馬尼拉或其他城市時,避免夜間外出及到不安全的場所,避免與(yu) 陌生人攀談。此外,菲律賓自然災害頻發,應提高對台風、地震、泥石流以及火山等自然災害的警惕性和防範意識。

服務涵蓋:上市公司秘書(shu) 、新股上市及股票登記、債(zhai) 務托管及受信,財富管理,海外信托和基金會(hui) 設立,香港及離岸公司注冊(ce) ,特許牌照申請,企業(ye) 架構,財稅谘詢,會(hui) 計安排,人力資源、薪酬管理,綜合性商務、企業(ye) 及投資者服務等領域。

擁有豐(feng) 富知識的精英團隊,為(wei) 客戶提供全球化業(ye) 務發展的專(zhuan) 業(ye) 指導和技術支持。

瑞豐(feng) 德永是“為(wei) 客戶創造更高價(jia) 值,為(wei) 行業(ye) 樹立品牌典範”核心價(jia) 值觀的踐行者,秉持“全球化運營,國際化標準,致力於(yu) 每一位客戶的滿意和成功”的服務宗旨,務實為(wei) 中國企業(ye) 國際化發展拓展價(jia) 值版圖。

瑞豐(feng) 德永是您值得信賴的合作夥(huo) 伴!