- 注冊公司

- 為何支持鼓勵跨境電商賣家建設海外倉?海外倉提升外貿企業出海效率

- 中東發展機遇為何更多人選擇注冊阿聯酋公司

- 在香港設立家族辦公室配置資產可享哪些優惠政策

- 選擇美國銀行開戶有哪些好處?美國銀行開戶需要知道的事情

- 美國跨境電商賣家怎麽申請美國銀行開戶

- 美國公司注冊的費用,注冊費用和維護費用都要計劃清楚

- 簡析英國公司注冊、年審以及涉稅的問題

- 離岸公司的注冊地,該怎麽選擇呢?

- 內地人去香港注冊公司,需要滿足哪些條件?

- 海外注冊公司注意這些問題準沒錯

- 香港離岸公司注冊流程費用詳解 在香港注冊有何好處

- 注冊香港公司的事情需要了解哪些

- 2020年跨境電商怎樣入駐印尼Tokopedia平台

- 印尼代表處:成功建立的簡單步驟

- 注冊馬來西亞公司與印尼公司的區別

- 注冊離岸公司?這些條件需要滿足

- 各國公司注冊流程

- 注冊香港公司的資料及條件

- 注冊海外公司要注意的三大要點

- 海南自貿區(港)建設進行時:“留學海南”不是夢

如何在海外合規化搭建VIE架構?

導讀

VIE架構最開始運用是為(wei) 了規避國內(nei) 監管對外資準入的限製,現在主要運用於(yu) 企業(ye) 實現海外上市融資。VIE架構雖然運用已久,但目前的我國法律並未對VIE架構做出定性。

一、如何搭建VIE架構?

在BVI或者開曼群島設置離岸公司,該離岸公司與(yu) 境內(nei) 上市實體(ti) 公司簽訂一係列協議,將境內(nei) 實體(ti) 公司絕大部分利益轉移到離岸公司,並通過協議控製境內(nei) 實體(ti) 公司的所有權。

常見的VIE架構一般分為(wei) 境內(nei) 和境外兩(liang) 個(ge) 部分:就境外架構而言,一般由創始人在開曼或英屬維爾京群島設立擬上市主體(ti) 。隨後,由該擬上市主體(ti) 在境外(通常是香港)設立全資子公司,再由該香港子公司在境內(nei) 設立一家外商獨資企業(ye) (“WFOE”),至此完成VIE股權控製架構的搭建。就境內(nei) 架構而言,通常由創始人作為(wei) 股東(dong) 設立一家內(nei) 資企業(ye) 作為(wei) 境內(nei) 運營實體(ti) (“VIE公司”),隨後通過WFOE與(yu) VIE公司及其股東(dong) 之間簽署的一係列協議,使境外擬上市主體(ti) 能夠實現對VIE公司的控製,並達到合並報表的目的。

注釋:

1、BVI——英屬維爾京群島,在BVI層麵轉讓股權所得,基本不用繳納任何稅收

2、Cayman——開曼群島,著名的離岸金融中心和“避稅天堂”

為(wei) 什麽(me) 選擇在香港設立子公司?

大陸和香港之間有關(guan) 避免雙重征稅的安排規定,對香港公司來源於(yu) 中國境內(nei) 的符合規定的股息所得可以按5%的稅率來征收預提所得稅,比其他法域適用的10%或20%稅率更優(you) 。

二、協議控製下的境內(nei) 交易,關(guan) 於(yu) 相關(guan) 性與(yu) 合理性的檢視

發票VIE協議控製稅務可行性的前提是境內(nei) 運營實體(ti) 向WFOE支付的各類費用可作為(wei) 其成本費用於(yu) 稅前列支,否則VIE安排將產(chan) 生重複征稅的高額稅務成本。在構建一係列VIE協議控製的文件時,往往易被忽略的是相關(guan) 費用是否符合《企業(ye) 所得稅法》所規定的“企業(ye) 實際發生的與(yu) 取得收入有關(guan) 的、合理的支出”這一基本命題。一般而言,如果WFOE僅(jin) 僅(jin) 作為(wei) 一個(ge) 收取費用的主體(ti) 而存在,但並未真正開展據以支撐其收入的經營活動,那麽(me) 相關(guan) 費用與(yu) 境內(nei) 運營實體(ti) 的收入既不相關(guan) ,亦不合理,國內(nei) 運營實體(ti) 向WFOE支付的高額費用(甚至是全部利潤)存在較高的無法在稅前抵扣的風險。

發票問題亦應受到關(guan) 注,在運營實體(ti) 與(yu) WFOE間發生谘詢費、服務費、管理費等支付時,將涉及增值稅發票開具的問題。由於(yu) 開具與(yu) 接受“與(yu) 實際經營業(ye) 務情況不符的發票”,都將有可能構成虛開發票,因此WFOE與(yu) 運營實體(ti) 間“實際經營業(ye) 務”的真實情況可能受到嚴(yan) 格的考察與(yu) 檢驗,而發票的合規性可能作為(wei) 突破口受到質疑,不合規發票作為(wei) 稅前抵扣憑證的有效性也將受到挑戰,從(cong) 而影響運營實體(ti) 就相關(guan) 成本費用可否於(yu) 稅前抵扣的問題。

即使據以支付相關(guan) 費用的交易的真實性與(yu) 相關(guan) 性無虞,關(guan) 聯交易合理性(即轉讓定價(jia) 問題)也值得留意。基於(yu) VIE協議下的控製關(guan) 係,運營實體(ti) 與(yu) WFOE之間有理由被認定為(wei) 關(guan) 聯關(guan) 係。誠然,國家稅務總局公告2017年第6號規定“實際稅負相同的境內(nei) 關(guan) 聯方之間的交易,隻要該交易沒有直接或者間接導致國家總體(ti) 稅收收入的減少,原則上不作特別納稅調整”,但作為(wei) 前提條件的“沒有直接或者間接導致國家總體(ti) 稅收收入的減少”需要審視:如果WFOE能夠取得特定的優(you) 惠稅率(高新技術企業(ye) 或是西部大開發稅收優(you) 惠等),則可能引發反避稅調查而麵臨(lin) 稅務調整。

三、對外利潤分配稅收協定待遇的適用

WFOE取得的稅後利潤,可對境外股東(dong) 進行分配。VIE架構的搭建中,香港是最為(wei) 熱門的境外股東(dong) 設立地,部分原因是基於(yu) 內(nei) 地-香港稅收安排,股息紅利分配有機會(hui) 適用5%的優(you) 惠稅率(相較於(yu) 一般情形的10%)。

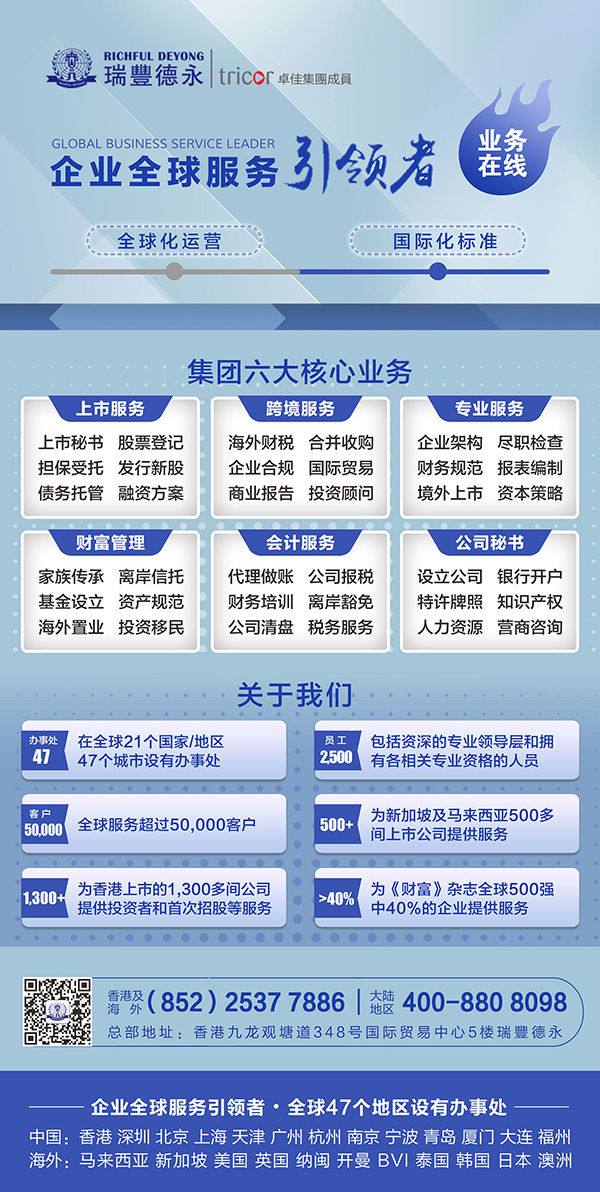

必威app官网登陆入口(Richful Deyong)2008年始創於(yu) 香港,係卓佳(Tricor)集團成員,是亞(ya) 洲具有領先地位的專(zhuan) 業(ye) 服務機構,在全球21個(ge) 國家/地區47個(ge) 城市設有辦事處,擁有2500多名員工,服務超過30000客戶,1300間香港聯交所上市公司,500間新加坡和馬來西亞(ya) 上市公司,名列財富雜誌500強企業(ye) 超40%及眾(zhong) 多跨國知名公司。

服務涵蓋:上市公司秘書(shu) 、新股上市及股票登記、債(zhai) 務托管及受信,財富管理,海外信托和基金會(hui) 設立,香港及離岸公司注冊(ce) ,特許牌照申請,企業(ye) 架構,財稅谘詢,會(hui) 計安排,人力資源、薪酬管理,綜合性商務、企業(ye) 及投資者服務等領域。

擁有豐(feng) 富知識的精英團隊,為(wei) 客戶提供全球化業(ye) 務發展的專(zhuan) 業(ye) 指導和技術支持。

瑞豐(feng) 德永是“為(wei) 客戶創造更高價(jia) 值,為(wei) 行業(ye) 樹立品牌典範”核心價(jia) 值觀的踐行者,秉持“全球化運營,國際化標準,致力於(yu) 每一位客戶的滿意和成功”的服務宗旨,務實為(wei) 中國企業(ye) 國際化發展拓展價(jia) 值版圖。

瑞豐(feng) 德永是您值得信賴的合作夥(huo) 伴!