- 注冊公司

- 香港公司注冊資金變更,增資或減資要求有什麽不同?

- 注冊荷蘭公司為何要做UBO登記?UBO登記製度是什麽?

- 注冊盧森堡公司對跨境企業進行貿易活動有哪些幫助?

- 設立海外信托更安全嗎?正確設立信托架構的流程

- 跨境企業合規必看,要節稅,先合規

- 美國公司注冊,選擇在特拉華州注冊美國公司的4個理由

- 購買和新注冊的BVI公司有什麽不同嗎?BVI公司年審要點

- BVI公司維護:BVI公司年審和經濟實質申報

- 大陸人怎樣辦理注冊香港公司?

- 境外私募股權投資信托產品方案設計

- 境外意大利公司年審流程及費用

- 解讀離岸賬戶和NRA賬戶有什麽區別?

- 境外公司注冊比較熱門的國家

- 什麽是離岸賬戶與境外賬戶?

- 關於外國投資者並購境內企業的規定的影響

- 個人如何注冊境外公司?境外公司注冊流程

- 什麽是境外公司 ?

- 安圭拉公司注冊

- 注冊安圭拉公司需知

- 注冊安圭拉公司流程

關於外國投資者並購境內企業的規定的影響

根據外資收購境內(nei) 企業(ye) 時支付方式的不同,可將外資並購分為(wei) 現金並購和換股並購兩(liang) 大類。

1、現金並購一(並購各方無關(guan) 聯關(guan) 係)

對無關(guan) 聯關(guan) 係的外資並購,除下文所提,在新規則下基本沒有變化。

新規則加強了對於(yu) 外資並購所引發的國家經濟安全、壟斷等問題的審查:

(1)增設了關(guan) 於(yu) 保障國家經濟安全的特別規定(第12條)。外資並購如涉及重點行業(ye) 、存在影響或可能影響國家經濟安全因素或者導致擁有馳名商標或中華老字號的境內(nei) 企業(ye) 實際控製權轉移的,當事人應就此向商務部進行申報。

(2)專(zhuan) 設第5章“反壟斷審查”。新規則對並購導致的反壟斷審查仍延用舊規則的相關(guan) 內(nei) 容。

(注:以上變化同樣適用於(yu) 下述其他並購模式)

2、現金並購二(並購各方存在關(guan) 聯關(guan) 係)

對存在關(guan) 聯關(guan) 係的外資並購,新規則明確了相關(guan) 審批權限一律上收至商務部。(第11條,“境內(nei) 公司、企業(ye) 或自然人以其在境外合法設立或控製的公司名義(yi) 並購與(yu) 其有關(guan) 聯關(guan) 係的境內(nei) 的公司,應報商務部審批。” )

新規則還對該類型的外資並購當事人增設了信息披露義(yi) 務。(第15條,“並購當事人應對並購各方是否存在關(guan) 聯關(guan) 係進行說明,如果有兩(liang) 方屬於(yu) 同一個(ge) 實際控製人,則當事人應向審批機關(guan) 披露其實際控製人,並就並購目的和評估結果是否符合市場公允價(jia) 值進行解釋。當事人不得以信托、代持或其他方式規避前述要求。”) 從(cong) 第27、28條的規定理解,新規則下的換股並購的方式,僅(jin) 限於(yu) 兩(liang) 類:(1)境外上市公司並購境內(nei) 公司;(2)特殊目的公司並購境內(nei) 公司。

1、換股並購一(境外上市公司並購境內(nei) 公司)

關(guan) 於(yu) 審批部門。境外上市公司采用換股方式並購境內(nei) 公司時,需經商務部審批,但無需取得證監會(hui) 的批準。

關(guan) 於(yu) 交易時間的控製。審批機關(guan) 對並購後頒發的批準證書(shu) 、營業(ye) 執照及外匯登記證都將做加注處理,限定並購雙方在6個(ge) 月內(nei) 完成換股並購,否則加注批文到期後自動失效,境內(nei) 公司股權結構回複到並購前的狀態。對在指定期限內(nei) 完成換股並購的,則按照境外投資開辦企業(ye) 的相關(guan) 規定處理,即由境內(nei) 公司或其股東(dong) 就其持有境外公司股權事項,向商務部、外匯管理機關(guan) 申請辦理境外投資開辦企業(ye) 核準、登記手續。經核準後,境內(nei) 公司或其股東(dong) 領取中國企業(ye) 境外投資批準證書(shu) ,並換領無加注的批準證書(shu) 、營業(ye) 執照及外匯登記證。

盡管從(cong) 審批環節上,上述安排比現金並購模式多了一道關(guan) 於(yu) 境外投資開辦企業(ye) 的審批環節,似乎增加了更多的不確定性。但考慮到,該並購安排的整體(ti) 方案已在申請換股並購階段經過了商務部的初步審批,因此,後階段的審批似乎帶有更多的變更登記色彩。

2、換股並購二(特殊目的公司並購境內(nei) 公司)

新規則的第4章第3節是對於(yu) 特殊目的公司的特別規定。

(1)關(guan) 於(yu) “特殊目的公司”的定義(yi)

國家外匯管理局《關(guan) 於(yu) 境內(nei) 居民通過境外特殊目的公司融資及返程投資外匯管理有關(guan) 問題的通知》(75號文)中的“特殊目的公司”,是指境內(nei) 居民法人或境內(nei) 居民自然人以其持有的境內(nei) 企業(ye) 資產(chan) 或權益在境外進行股權融資(包括可轉換債(zhai) 融資)為(wei) 目的而直接設立或間接控製的境外企業(ye) 。

新規則中的“特殊目的公司”,是指中國境內(nei) 公司或自然人為(wei) 實現以其實際擁有的境內(nei) 公司權益在境外上市而直接或間接控製的境外公司。

兩(liang) 個(ge) 定義(yi) 相比較可以看出,新規則下的特殊目的公司較75號文的範圍更為(wei) 狹窄。

從(cong) 中引申出的結論是:非以境外上市目的設立的特殊目的公司(75號文的定義(yi) )不得以換股方式並購境內(nei) 公司。換言之,僅(jin) 以私募為(wei) 目的設立的特殊目的公司不得以換股方式並購境內(nei) 公司。

(2)關(guan) 於(yu) 審批部門。同上文所提的現金並購二一樣,以境外上市為(wei) 目的的特殊目的公司(新規則的定義(yi) )以換股方式並購境內(nei) 公司,一律報商務部審批。所不同的是,該方式下增設了證監會(hui) 的審批要求(第40、45條)。當商務部對文件初審同意後,出具原則批複函,境內(nei) 公司憑該批複函向證監會(hui) 報送申請上市的文件。證監會(hui) 於(yu) 20個(ge) 工作日內(nei) 決(jue) 定是否核準。

(3)關(guan) 於(yu) 交易時間的控製,換股並購二與(yu) 換股並購一基本相同。但考慮到境外上市的需要,並購期限延長到了一年。

(4)關(guan) 於(yu) 審批程序和環節。換股並購二比換股並購一更為(wei) 複雜:

A. 設立階段:境內(nei) 公司在境外設立特殊目的公司,應按照《關(guan) 於(yu) 境外投資開辦企業(ye) 核準事項的規定》向商務部申請辦理核準手續,並辦理境外投資外匯登記;

B. 換股並購階段:商務部初審;證監會(hui) 核準。並購導致特殊目的公司股權等事項變更的,持有特殊目的公司股權的境內(nei) 公司或自然人,向商務部辦理境外投資開辦企業(ye) 變更核準手續,並向所在地外匯管理機關(guan) 申請辦理境外投資外匯登記變更;

C. 境外上市完成後:境內(nei) 公司應自境外公司完成境外上市之日起30日內(nei) ,向商務部報告境外上市情況和融資收入調回計劃,並申請換發無加注的批準證書(shu) 。同時,向證監會(hui) 報告境外上市情況並提供相關(guan) 的備案文件。境內(nei) 公司還應向外匯管理機關(guan) 報送融資收入調回計劃,由外匯管理機關(guan) 監督實施。境內(nei) 公司取得無加注的批準證書(shu) 後,應在30日內(nei) 向登記管理機關(guan) 、外匯管理機關(guan) 申請換發無加注的營業(ye) 執照、外匯登記證。

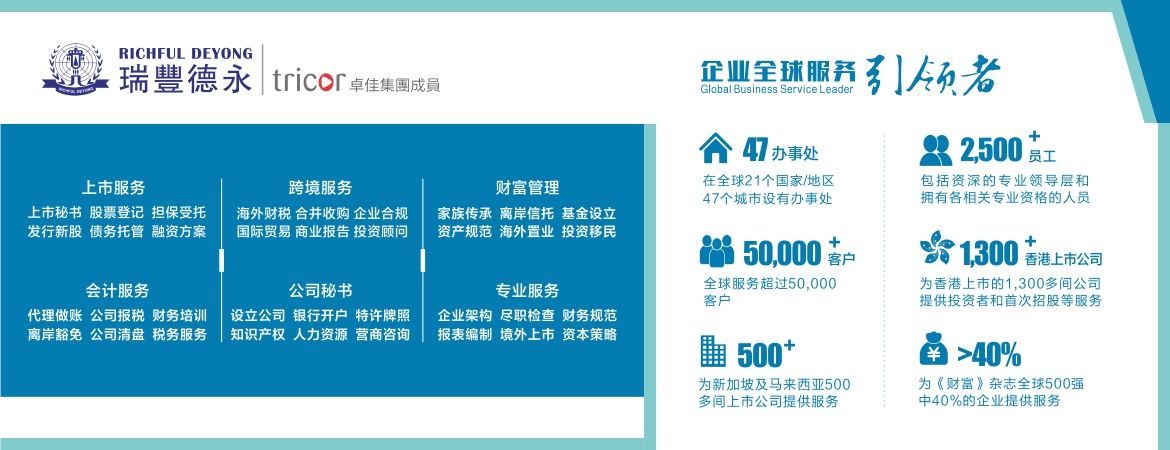

服務涵蓋:上市公司秘書、新股上市及股票登記、債務托管及受信,財富管理,海外信托和基金會設立,香港及離岸公司注冊,特許牌照申請,企業架構,財稅谘詢,會計安排,人力資源、薪酬管理,綜合性商務、企業及投資者服務等領域。

瑞豐德永是“為客戶創造更高價值,為行業樹立品牌典範”核心價值觀的踐行者,秉持“全球化運營,國際化標準,致力於每一位客戶的滿意和成功”的服務宗旨,務實為中國企業國際化發展拓展價值版圖。瑞豐德永是您值得信賴的合作夥伴!