- 注冊公司

- BVI公司AFR年度財報主要針對哪些類型的企業?具體有哪些要求?

- 逐步分析泰國公司注冊步驟,泰國公司開業許可要求

- 海外公司注冊之注冊法國公司,法國公司注冊有哪些要求

- 香港渣打銀行開戶可以在哪裏開?渣打銀行開戶要求及流程

- 荷蘭實行哪些稅收製度?注冊荷蘭公司可以享受哪些稅收優惠

- 德國公司注冊手續簡單嗎?維護德國公司會產生哪些費用?

- 維護新加坡公司,先做好這兩項工作:報稅和年審

- 注冊印度公司後,如何申請專利和注冊商標

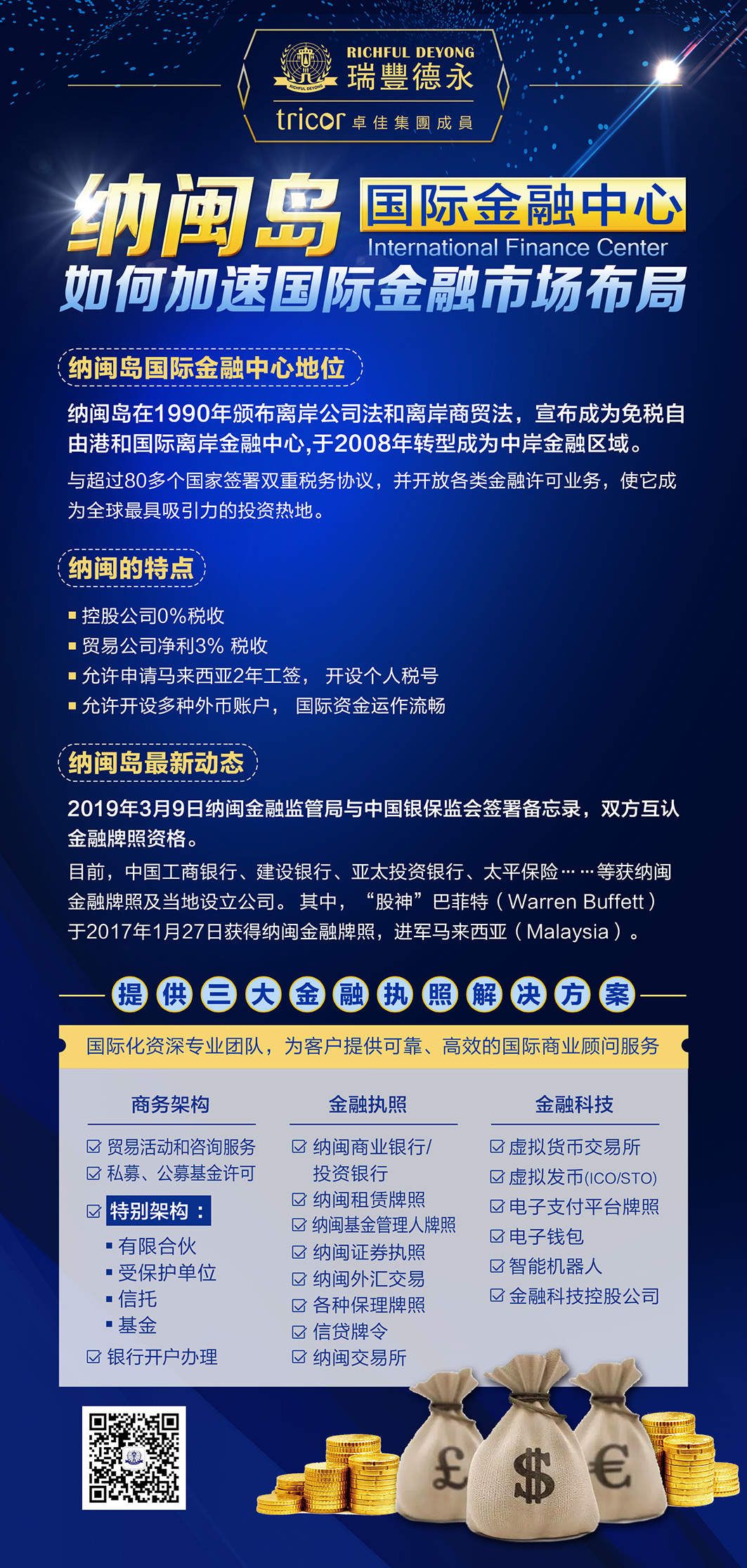

- 海外資產配置之納閩

- 大多亞洲商人都喜歡在納閩成立公司!

- 注冊納閩公司的好處

- 納閩金融證券牌照公司申請標準

- 納閩金融FSA-再保險牌照申請條件流程

- 金融牌照指南!納閩銀行牌照申請條件流程

- 納閩基金管理牌照申請條件流程及費用全攻略

- 納閩信托基金的4大優勢和5大類型

- 納閩基金信托,數字銀行再保險、虛擬幣、數字資產金融牌照條件流程

- 馬來西亞納閩注冊公司做轉口貿易稅率多少?

- 獲得納閩信托基金管理金融牌照申請條件流程

- 為什麽要在納閩注冊中岸公

馬來西亞納閩注冊公司做轉口貿易稅率多少?

納閩離岸公司享受低稅務的優(you) 惠政策!請看下麵的簡表,讓您簡單了解公司稅務。

| 公司類型 | 稅務類型 | 賬務報告 | 審計報告 |

| 貿易公司 | 淨利潤的3% | ✓ | ✓ |

| 貿易公司 | RM 20,000 | ✓ | |

| 投資公司 | 0% | ✓ |

|

| 納閩公司但是非納閩貿易,有本地馬來西亞交易) | 3% | ✓ | ✓ |

| 公司靜態 | 0% | ✓ |

共有六(6)種形式的納閩公司稅務歸檔如下圖所示:

1.對於(yu) 自成立以來還未開始運營的納閩公司,將被視為(wei) 休眠公司。無需繳稅但是需要提交公司管理賬務報告。

2 .對於(yu) 已開始運營的繳稅率為(wei) 淨利潤的3%的納閩貿易公司,即使公司正在麵臨(lin) 虧(kui) 損,他們(men) 也需要提交審計財務報告。

3.對於(yu) 非貿易活動的納閩公司,隻需要提交公司管理賬務報告(未經審計的利潤,虧(kui) 損和資產(chan) 負債(zhai) 表)給CP TRUST。

4.對於(yu) 同時與(yu) 國際和當地馬來西亞(ya) 有貿易活動的納閩公司,將同時提交繳納淨利潤的3%(納閩稅務)的審計報告和繳納淨利潤的3%(本地馬來西亞(ya) 稅務)的審計報告。即使公司虧(kui) 損不需要繳納稅務也必須要提交審計報告。

5.對於(yu) 永久選擇根據1967年“馬來西亞(ya) 所得稅法”來繳稅的納閩公司,需要提交審計報告。