- 注冊公司

- BVI公司AFR年度財報主要針對哪些類型的企業?具體有哪些要求?

- 逐步分析泰國公司注冊步驟,泰國公司開業許可要求

- 海外公司注冊之注冊法國公司,法國公司注冊有哪些要求

- 香港渣打銀行開戶可以在哪裏開?渣打銀行開戶要求及流程

- 荷蘭實行哪些稅收製度?注冊荷蘭公司可以享受哪些稅收優惠

- 德國公司注冊手續簡單嗎?維護德國公司會產生哪些費用?

- 維護新加坡公司,先做好這兩項工作:報稅和年審

- 注冊印度公司後,如何申請專利和注冊商標

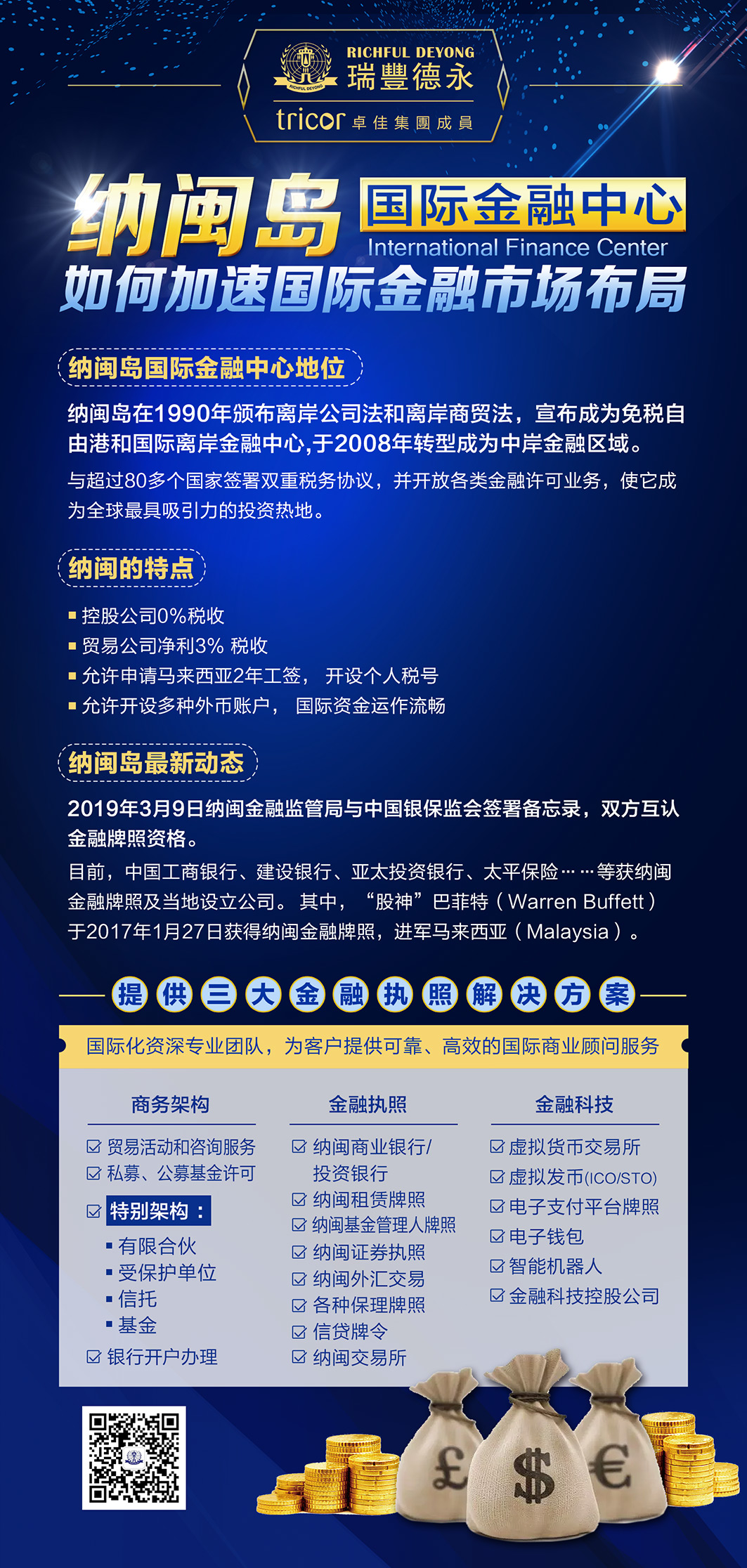

- 海外資產配置之納閩

- 大多亞洲商人都喜歡在納閩成立公司!

- 注冊納閩公司的好處

- 納閩金融證券牌照公司申請標準

- 納閩金融FSA-再保險牌照申請條件流程

- 金融牌照指南!納閩銀行牌照申請條件流程

- 納閩基金管理牌照申請條件流程及費用全攻略

- 納閩信托基金的4大優勢和5大類型

- 納閩基金信托,數字銀行再保險、虛擬幣、數字資產金融牌照條件流程

- 馬來西亞納閩注冊公司做轉口貿易稅率多少?

- 獲得納閩信托基金管理金融牌照申請條件流程

- 為什麽要在納閩注冊中岸公

為什麽要在納閩注冊中岸公

提起納閩,很多人首先想到是碧海藍天的旅遊勝地,而不是自由貿易港、離岸金融中心。近年來,隨著東(dong) 盟崛起與(yu) 中國“一帶一路”政策的深入,越來越多的人才認識到它得天獨厚的稅務優(you) 勢,開始爭(zheng) 先恐後地在這裏注冊(ce) 離岸公司,並逐漸發展壯大。

今天小編便與(yu) 大家一同領略一下納閩的魅力,從(cong) 營商環境、政府政策、稅收政策等各方麵。

一、為(wei) 什麽(me) 要在納閩注冊(ce) 中岸公司

1.地理優(you) 勢

納閩中岸島位於(yu) 東(dong) 馬來西亞(ya) ,在文萊國海灣的北部,麵向南中國海。1990年,納閩獲馬來西亞(ya) 政府指定成為(wei) 一個(ge) 國際金融中心。隨著業(ye) 務的快速發展,不斷地提升服務,目前納閩擁有全亞(ya) 洲最廣闊的商業(ye) 和投資架構,幫助企業(ye) 加快跨境交易、商業(ye) 往來和財富管理工作。這些獨一無二的特質不僅(jin) 能讓企業(ye) 走向世界,也有助國際集團滲透正在迅速發展的亞(ya) 洲市場。

2.法律條例

馬來西亞(ya) 政府在1990年頒布的離岸公司法和離岸商貿活動法例,讓納閩離岸島公司享有一個(ge) 專(zhuan) 業(ye) 及頗具彈性的公司結構,使它成為(wei) 亞(ya) 洲內(nei) 一個(ge) 非常方便的避稅天堂。納閩島的法製是沿用英國法律係統。隨著在2001年更新的條例,納閩離岸島公司正式被允許和馬來西亞(ya) 當地有限公司進行商業(ye) 交易,聘請員工等。依據這一條例,納閩離岸島更改為(wei) 納閩中岸島,達成一國兩(liang) 稅製, 一個(ge) 公司多種用途的優(you) 惠,頗受世界企業(ye) 家的青睞。

3.稅收製度

納閩於(yu) 2001年把境外、離岸的屬性更改成中岸、實體(ti) 屬性,並允許納閩公司與(yu) 馬來西亞(ya) 本土公司進行貿易往來,也允許馬來西亞(ya) 人享有納閩公司的優(you) 惠稅製。

根據納閩稅務法1990 (Labuan Business Activity Tax Act 1990 (LBATA)) 納閩依其公司所從(cong) 事之商業(ye) 活動製定相關(guan) 稅製,並將其概分為(wei) 兩(liang) 種:

① 非商業(ye) 交易型態 Non-trading activities:即以納閩公司從(cong) 事海外投資控股或海外設廠的非商業(ye) 活動(non-trading)概屬之, 海外投資並持有股票/有價(jia) 證券及不動產(chan) 等也屬此種型態。一般像外企以納閩控股公司到馬來西亞(ya) 投資設廠即屬此類代表。此類型商業(ye) 活動,依納閩的稅務規定是免稅的。

② 商業(ye) 交易型態 trading activities:即以納閩公司從(cong) 事投資控股以外的相關(guan) 商業(ye) 活動,例如貿易公司、管理谘詢顧問公司、保險及信托公司等相關(guan) 境外商業(ye) 交易活動或用其向外國收取權利金及專(zhuan) 利金也屬此類。

於(yu) 2019年開始,在岸商業(ye) 交易活動(On-shore Trading Activities)即納閩公司與(yu) 馬來西亞(ya) 本土公司產(chan) 生貿易往來的交易和離岸業(ye) 務(Off-shore Trading Activities)即納閩公司的所有國際貿易活動,稅率都是按照企業(ye) 所得淨利潤的3%收取。

納閩島對於(yu) 印花稅、增值稅、消費稅、服務稅、預扣稅等都是零利率。

二、注冊(ce) 納閩中岸公司的優(you) 勢

1. 雙重稅務協議 (DTA)

一般來講零稅率的境外注冊(ce) 國家如BVI或開曼,都沒辦法與(yu) 任何國家簽訂雙重稅務協議,即俗稱的DTA (Double Taxing Agreement)。但是,納閩除外,目前馬來西亞(ya) 和73個(ge) 國家簽有避免雙重課稅協議,為(wei) 避免國際收入遭受雙重課稅並增進雙方實質關(guan) 係,其中所指的國際收入包括了自一國生產(chan) 且匯至另一國之營業(ye) 利潤、股利、利息及權利金。

納閩公司的3%淨利課征及2萬(wan) 馬幣固定稅額,間接地保持了其在雙重稅務協議的靈活策略運用,況且控股公司在納閩是不需繳稅的,更極大地提高了納閩公司的吸引力。

2.無外匯管製

納閩公司屬境外公司,由於(yu) 其中岸特質,其公司可以開設在岸和離岸賬戶,馬幣與(yu) 外匯賬戶。

在法律上,離岸賬戶是自由的外匯賬戶不受本土法律轄製。而馬幣在岸賬戶則方便納閩公司在當地的員工薪金、辦公室費用繳付等結算。

這兩(liang) 者可以相互交叉使用,並且這種賬戶無匯率差,為(wei) 企業(ye) 免去匯率損失。

3.有利於(yu) 提升企業(ye) 形象,開展跨國業(ye) 務和融資

東(dong) 盟將正式建成東(dong) 盟經濟共同體(ti) (AEC),成為(wei) 全球第七大經濟體(ti) 。中國提倡的“一帶一路”策略,更是進一步加速亞(ya) 洲的經濟成長,為(wei) 區域各國帶來巨大的合作機遇。

馬來西亞(ya) 納閩作為(wei) 東(dong) 盟經濟共同體(ti) 的一員,也是區域內(nei) 唯一的稅務策略規劃中心,更是扮演著舉(ju) 足輕重的角色。納閩的成熟架構體(ti) 係,方便企業(ye) 資本重組和分離,提高資信,也方便曲線上市。

納閩公司在2013年1月獲得香港交易所承認上市資格,於(yu) 2014年獲得新加坡交易所上市資格,2017年獲得澳洲交易所、馬來西亞(ya) 納閩交易所承認,2018年也獲得迪拜交易所承認。目前納閩公司總共成為(wei) 亞(ya) 洲區域內(nei) 唯一獲得 5國交易所承認,並有上市成功案例的公司。

4.兼具靈活性與(yu) 保密性

高淨值客戶群可以在進行個(ge) 人資產(chan) 管理、資本運作時靈活選擇不同的金融產(chan) 品,同時個(ge) 人資料也受到嚴(yan) 密的保護。包括納閩公司的股東(dong) 董事身份、股權比例、收益狀況等。法律禁止信托管理公司及納閩FSA對外任意泄露有關(guan) 資料。

5.100%獨資擁有

納閩公司對投資人、股東(dong) 、董事人數和國籍沒有限製,注冊(ce) 程序便捷,成本低廉。同時,納閩公司業(ye) 務廣泛,基本沒有限製營業(ye) 範圍和地區範圍。

即便申請金融執照,也能在30-45個(ge) 工作日獲得批複。

三、注冊(ce) 納閩中岸公司的條件

1.申請條件

① 最少一名公司的董事/股東(dong) 出麵登記(公司董事/股東(dong) 國籍不限,可為(wei) 自然人或法人);

②需在當地備有注冊(ce) 地址及法定秘書(shu) (必威app官网登陆入口可提供)。

③實際到位注冊(ce) 資本為(wei) 1美元起。

注冊(ce) 資本分為(wei) 3個(ge) 階段:第一階段從(cong) 1美元-12000美元;第二階段為(wei) 240,000美元;第三階段為(wei) 240,000美元起。

注冊(ce) 資本貨幣必須是馬來西亞(ya) 林吉特以外的任何貨幣。注冊(ce) 費用會(hui) 按照注冊(ce) 資本額的不同有所增減。

2.名稱選擇

納閩公司名稱隻需要有一個(ge) 英文名稱即可,也可加中文名稱。公司結尾名字可以按各國文化選擇其中一個(ge) 即可 Limited、 Inc.、LLC、Co. Ltd.、Incorp. ,有限公司的意思。

納閩公司在世界各地均可開立銀行帳戶,符合條件的人士,可以自由在馬來西亞(ya) 開立私人賬戶和外幣賬戶。

3.注冊(ce) 需提交的資料

① 擬注冊(ce) 公司英文名稱;

② 所有股東(dong) 和董事的護照複印件並進行公證;

③ 兩(liang) 份推薦信,所有股東(dong) 和董事均需;

④ 如股東(dong) 人數超過兩(liang) 人,須提供股份分配比例情況等。

4.辦理流程

簽署委托協議書(shu) →交付費用→簽署法定文件→遞交政府各部門辦理(3-10天)→銀行開戶。

5.辦理時間

7-10天。

6.注冊(ce) 完畢可獲取的資料

① 注冊(ce) 證書(shu) ;

② 簽名章、鋼印一枚;

③ 公司章程;

④ 任命董事及股東(dong) 的一係列文件;

⑤ 股票書(shu) 。

四、納閩公司的特性概述表

|

納閩公司 |

概述 |

|

法律法規 |

2010年納閩公司法 |

|

兩(liang) 種形式的納閩公司 |

股份有限公司或擔保責任有限公司 |

|

庫存股 |

股份份額允許高達普通股總額的15% |

|

股份 |

① 可以發行不同類別和不同權利的股份 ② 無記名股票 |

|

董事 |

① 最少一個(ge) ,馬來西亞(ya) 居民或外國人均可 ② 個(ge) 人或公司 ③ 董事會(hui) 會(hui) 議次數 - 根據協會(hui) 章程來定 |

|

股東(dong) |

① 最少一個(ge) ,馬來西亞(ya) 居民或外國人均可 ② 個(ge) 人或公司 ③ 本地股東(dong) - 可選。可為(wei) 提名股東(dong) |

|

駐地秘書(shu) |

至少一個(ge) 信托官員,信托公司的個(ge) 人或公司 |

|

辦公室注冊(ce) 地址 |

信托公司的信托辦公室 |

|

公開訪問記錄 |

不允許,除非獲得股東(dong) /董事許可 |

|

經營地址 |

納閩 |

|

授權資本 |

無 |

|

PAR價(jia) 值資本 |

無參數值 |

|

董事會(hui) 議 |

在任何地方,但對於(yu) 商業(ye) 物質,強烈建議召開關(guan) 鍵決(jue) 定性會(hui) 議在納閩/馬來西亞(ya) |

|

治理憲法 |

文章備忘錄,協會(hui) 章程 |

|

商業(ye) 交易 |

除馬來西亞(ya) 林吉特以外的所有外匯 |

|

外籍人士豁免稅務 |

持有納閩公司名下的工作簽證的外籍人士可獲得50%的退稅 |

|

紅利 |

股東(dong) 沒有個(ge) 人所得稅 |

|

董事費 |

無個(ge) 人所得稅 |

|

與(yu) 馬來西亞(ya) 個(ge) 人或公司發生交易 |

需在業(ye) 務發生後10天內(nei) 向納閩金融局報告 |

|

轉去馬來西亞(ya) 有限合夥(huo) 公司 |

允許,根據納閩金融局的要求而定 |

|

公司稅 |

① 貿易活動:淨利潤的3%;非貿易活動:0% ② 3%的稅率選項必須指定合格的審計師來核算賬目 ③ 年度報稅表3月31日前提交給稅務局,可申請延期至5月31日 |

|

年度審計報告或賬務報告 |

稅務為(wei) 淨利潤的3%的貿易活動需提交審計報告 |

|

年度合規報表 |

不遲於(yu) 注冊(ce) 成立日期的前30天提交給納閩金融局 |

|

合並 |

允許合並兩(liang) 個(ge) 或更多公司成一體(ti) |

|

賬戶 |

存放在納閩 |

|

年審費 |

年度納閩金融局更新費用-在公司成立周年日當日或之前 |

|

2年工作簽證 |

① 允許董事或高層職位者申請,薪水至少為(wei) 10,000林吉特 ②工作簽證申請人可以申請家屬簽包括他/她的家屬(妻子或年齡在21歲以下的兒(er) 童),父母可申請年度簽證 |

|

預扣稅 |

無 |

|

印花稅 |

所有涉及離岸業(ye) 務的活動均可豁免,包括轉讓與(yu) 離岸業(ye) 務有關(guan) 的股份 |

|

遺產(chan) 稅 |

無 |

|

消費稅 |

不適用於(yu) 國際貿易以及與(yu) 其他納閩公司的貿易活動 |